美联储9月议息会议重要结果梳理

北京时间周四凌晨2点,美联储公布了9月议息会议的结果,会议纪要的主要关注点有: 维持基准利率1%~1.25%不变; 宣布从今年10月起正式启动渐进式被动缩表,并将在10月13日宣布抵押贷款支持证 券(MBS)再投资的初始上限。 根据最新点阵图显示,美联储预计2017年还将加息一次;预计2018年将加息三次; 预计2019年加息两次;预计2020年将加息一次。 下调长期中性利率预期至2.75%,此前预计为3.00%。 美联储还上调了2017年和2019年的GDP预期,同时下调了今明两年的核心PCE通胀预 期,并下调了2019年的联邦基金利率预期。

美联储9月议息会议简要点评:

美联储已表示,将“以缓慢、渐进的方式终止到期债券再投资,而不是一次性结束所有再投资或抛售 资产”。在削减规模上,美联储计划最初削减规模为每月100亿美元,这一水平相对于4.5万亿美元的整 体资产负债表规模而言十分有限。 短期影响:我们认为,考虑到“缩表”规模有限,且此前美联储跟市场有过充分的沟通,缓冲时间较 为充裕,预计市场流动性不会受到剧烈冲击。

中长期影响:尽管初期影响有限,但随着“缩表”的推进,其长期冲击仍需警惕。中长期来看,“缩 表”将直接影响美债供需关系,推动美债收益率上升,美债收益率正是全球资产定价的重要基准之一。 此外,“缩表”将收紧美元流动性,一定程度上利好美元走强。

对国内市场资金面的影响:“缩表”会对国内市场短期流动性带来一定的扰动,但对我国货币政策 大方向性的影响或许有限,中长期市场资金面仍将维持一个紧平衡的格局。主要基于:我国货币市场利 率近半年来的上升实质上已先于美联储加息,而且债券市场所反映的加息幅度也要大于美联储加息的幅 度。通过观察中美1年期国债收益率的利差可以发现,从年初到现在,二者的相对利差已经扩大了50BP左 右。如果以25BP作为美联储每次加息的幅度,这实际上意味着我国今年已经变相加息4次。

关于“缩表”的几个小知识

定义:所谓“缩表”是指美联储缩减自身资产负债表规模。通俗讲,就是美联储想 给自身“减肥”,挤一挤金融危机后给自己加注的水分。

由来:2008年金融危机后,美联储不仅将短期利率(联邦基金利率)降至接近零的 超低水平,又先后通过三轮量化宽松货币政策大量购买(1)美国国债和(2)机构抵押 贷款支持证券,大幅压低长期利率,以促进企业投资和居民消费,刺激美国经济复苏。

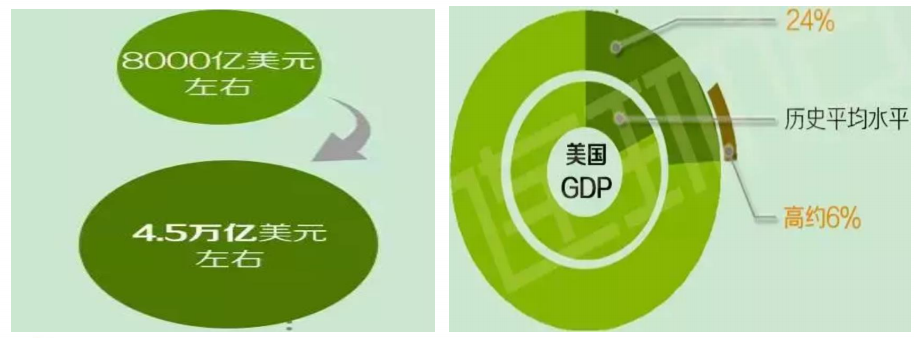

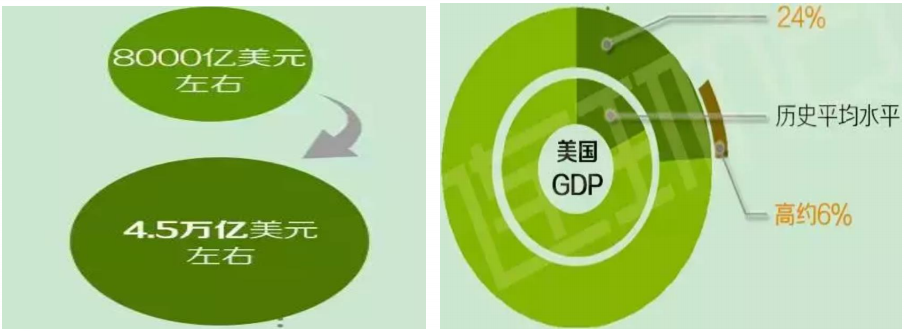

规模: 2008年之前,美联储的资产负债表规模大概在8000亿美元左右,占美国GDP 的比重在6%左右;三轮量化宽松政策之后,美联储资产负债表的规模已上升至4.5万亿 美元左右,占美国GDP的比重达到24%。

关于“缩表”的几个小知识

三轮量化宽松政策为市场注入了充足的流动性,很好地应对了金融危机。但这些债券也扩张了 资产端,而印出来地货币和相应的准备金同时扩张了债务端。因此,资产负债表的规模积聚上升。

美联储当前巨额的资产负债表本来就是应对危机的一时之举,实际上远高于正常经济活动需 要,而且存在很大的风险。“缩表”意味着美联储将手中持有的美国国债等资产释放给市场,同时 回收量化宽松时注入给市场的资金。

关于“缩表”的几个小知识

三轮量化宽松政策为市场注入了充足的流动性,很好地应对了金融危机。但这些债券也扩张了

资产端,而印出来地货币和相应的准备金同时扩张了债务端。因此,资产负债表的规模积聚上升。

美联储当前巨额的资产负债表本来就是应对危机的一时之举,实际上远高于正常经济活动需

要,而且存在很大的风险。“缩表”意味着美联储将手中持有的美国国债等资产释放给市场,同时

回收量化宽松时注入给市场的资金。

“缩表”的方式、进程

初次提出:美联储6月议息会议。

“缩表”方式:6月议息会议上透露的“缩表”计划显示,美联储表示“缩表”将以减少到期

本金再投资的方式进行,

“缩表”进程:起初每月缩减60亿美元国债、40亿美元抵押支持债券。之后每季度增加一次

,直到达到每月缩减300亿美元国债、200亿美元抵押支持债券为止。需要强调的是,美联储

不会卖出任何债券。

重点强调:美联储已表示,将“以缓慢、渐进的方式终止到期债券再投资,而不是一次性结

束所有再投资或抛售资产”。所以,从这点看,美联储“缩表”对短期带来的影响有限。

“缩表”规模测算

在削减规模上,美联储计划最初削减规模为每月100亿美元,包括60亿美元国债和40亿美元抵

押贷款证券(MBS)。

该规模上限每三个月上调一次,直到达到每月削减500亿美元为止。这将使美联储资产负债表

规模在五年内降至2万亿-2.5万亿美元水平。

预计用5个季度缩表总计4500亿美元的规模,其中,国债缩减2700亿美元,抵押支持债券缩

减1800亿美元。

“缩表”和“加息”区别

“加息”和“缩表”都是美联储收紧货币政策的重要工具,二者相互补充。

“加息”会直接推升短期利率水平并传导到长期利率,进而影响家庭消费和企业投资,

从而对美国经济形势产生影响。正如购买债券、扩张资产负债表会压低长期利率一样。

“缩表”则会直接推高长期利率,推升企业融资成本,从而令美国金融环境收紧。

自2015年12月启动金融危机后首次加息以来,美联储已累计加息四次共100个基点,但

对金融市场产生的影响有限。

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货开户(五大国内期货交易所成本佣金费率、交易所保证金,包括原油、股指手机线上开户)

外盘期货开户(香港正规期货公司极低手续费、境外银行卡代办等外盘期货全程服务)

并提供微信实时跟投、期货培训,高端研究报告、账户委托理财等高水平期货交易服务,助您账户稳步增长。

提供商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者全球最低费率、最安全、最正规、最便捷的内盘、外盘期货交易通道

以专业的交易能力和信誉助力每一位期货投资者实现投资本金的增长!

客服微信号:

版权声明:本网未注明“来源:中国期货期权网”的文/图等稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。