微型SP500指数

| 合约名称 | 微型SP500指数 |

| 合约代码 | ES.CME |

| 合约类型 | 股指期货 |

| 合约规模 | 指数×5美元 |

| 货币 | USD |

| 最小跳动 | 0.25(指数点)=1.25美元 |

| 合约月份 | 四个连续季月 |

| 交易时间 | 17:00(T-1)-15:15 15:30-16:00 |

| 最后交易日 | 合约月第三个周五 |

| 交易所規格 | 官网链接 |

9月份,随着美国公布的一系列数据出现改善,叠加美联储在9月份再次降息,美元无风险利率回落刺激美股从8月份大幅调整中企稳回升,回到历史高位附近。从目前的美国经济和货币政策来看尚看不到美股暴跌风险,但是潜在的风险因素引发美股挤泡沫式的大调整的可能性还是存在的,但是这是远忧,短期美联储降息缓和了这种风险。

从经济数据来看,美国房地产市场出现明显的回暖。数据显示,美国8月新屋开工年化月率为12.3%,高于预期的5%,并高于前值-1.5%,为2007年6月以来的最高水平;美国8月新屋开工年化总数为136.4万套,高于预期125.0万套,并高于前值121.5万套。美国8月成屋销售年化总数为549万套,高于预期的538万套,也高于前值542万套;美国8月成屋销售年化月率为1.3%,高于预期的0.7%,但低于前值2.5%。

从衡量美国住房市场的指数——全美住宅建筑商协会(NAHB)-富国银行住房市场指数来看,该指标也从2019年1月创下58点的低点之后开始反弹,截止2019年9月反弹至68点,创下2018年11月以来的最高纪录。这与2019年1月美国成房销售创下低点后反弹的趋势是一致的。

我们对比美国住房抵押贷款利率、美国新房销售和美国成房销售发现,1999年1月至今,美国30年期住房抵押贷款利率和美国新房销售呈现0.6的中等正相关性,与美国成房销售呈现0.2的弱正相关性。

进一步来看,美国住房抵押贷款利拐点是在2018年10月,美国成房销售底部拐点是2019年1月,新房销售的拐点在2018年10月,从这个层面来看,美国住房抵押贷款利率下行是有利于美国楼市企稳回升的。不过,我们认为美国成房销售超预期,可能主因并非是住房抵押贷款利率下行,很大可能是美国居民在经济增速放缓和美股大调整下的资产配置向房地产倾斜有关。

从美国居民个人可支配收入来看,美国人均可支配收入折年数经过季节性调整之后同比增速自2018年8月触顶之后持续回落。截止2019年7月,季节性调整后美国人均可支配收入同比(折年数)和美国人均可支配收入实际同比(不变价)(折年数)分别回落至3.8%和2.4%,去年同期分别达到6%和3.4%。

从美国居民个人支出来看,自2018年10月开始,美国居民消费支出和利息支出同比增速都在下滑。其中利息支出同比增速下滑明显,从2018年10月的14.5%回落至2019年7月的9%,回落了5.5个百分点,而消费支出增速回落了1.2个百分点。美国居民利息支出大部分是房贷。因此收入支出来看,美国楼市复苏可能很难持续,因就算美国房屋抵押贷款利率下降带来居民利息支出增速下降,但是个人可支配收入增速同样腰斩。

消费方面,美国2019年前两个季度GDP保持坚挺的主要原因来源于个人消费支出的韧性。9月美国密歇根大学信心指数为92,高于预期的90.8,也高于前值89.8。近几个月,美国密歇根大学消费者信心指数持续下滑,高点在2018年4月,当时创下101.4的2004年以来的高点,稍后就持续回落,虽然在2018年9月和2019年5月一度分别回升至100.1点和100点,但是在2019年8月创下89.8的近三年的最低记录。鉴于美国减税效果消退和个人可支配收入增速下滑,消费者信心指数回升持续性不足。统计发现,1978年一季度至2019年二季度,美国个人消费支出环比折年率和美国密歇根大学消费者信心指数呈现0.6的中等正相关性。

在贸易摩擦的大背景下,美国制造业成为重要拖累,不过9月Markit制造业PMI初值为51,好于预期。其中制造业产出指数较8月份的50.8增长至51.7。不过,出口订单指数环比放缓,来自海外的新订单指数出现5个月来第四次下降。调查数据显示企业持续受贸易摩擦逆风因素以及经济前景的不确定性影响。经济前景蒙阴,新业务流入下降至2009年以来新低,企业对接下来一年增速的预期创2012年以来新低。

对于美国经济而言有三大风险:贸易摩擦、美国企业和公共部门债务,以及美股PE过高,一旦美元无风险利率并没有跟随美联储降息而持续下降,并不排除美国出现剧烈下跌,引发美国居民财富缩水。从美国国债市场来看,7月底和8月底美联储降息并没有引发美债收益率持续下行,反而出现反弹;9月19日美联储再次降息25个基点,但是2年期和10年期美债收益率不足20个基点。

此外,1982年至今,美联储主要降息的大周期有四次,其中2007年9月18日至2008年12月16日降息周期,美元没有出现同步性或者滞后性下跌。如果将2009年8月1日降息作为新一轮美联储降息周期,当前美元走势可能类似于2007年9月18日至2008年12月16日降息周期不跌反涨,不利于美元无风险利率下行,而2007年9月18日至2008年12月16日降息效果不明显,才有了后来的3轮QE和1轮OT(扭曲操作)。

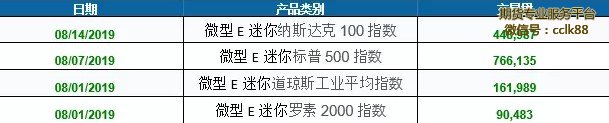

不过,鉴于当前美联储重启宽松,对比历史上美债收益率曲线倒挂,美国经济出现衰退更多发生在加息周期下的倒挂,所以美股目前暂时看不到经济衰退带来的大规模下跌风险,但是大涨的可能性也不大。投资者可以运用芝商所微型E‑迷你股指期货替代现货一篮子股票进行更具资金效率的投资。数据显示,8月份,芝商所微型E‑迷你股指期货成交量不断创新高。

数据来源:芝商所CME Group

芝商所于5月6日全新推出四份规格更小、更合适中小投资者的股指期货合约——微型E-迷你系列,包括:微型E-迷你标普500(代码:MES)、微型E-迷你纳斯达克100(代码:MNQ)、微型E-迷你道指(代码:MYM)以及微型E-迷你罗素2000(代码:M2K)。微型E迷你合约价值小及保证金占用比例低,仅为E迷你系列合约的十分之一,非常适合中小个体投资者。如欲了解更多关于芝商所微型E迷你期货,请加本网客服微信交流。

| 合约名称 | 微型SP500指数 |

| 合约代码 | ES.CME |

| 合约类型 | 股指期货 |

| 合约规模 | 指数×5美元 |

| 货币 | USD |

| 最小跳动 | 0.25(指数点)=1.25美元 |

| 合约月份 | 四个连续季月 |

| 交易时间 | 17:00(T-1)-15:15 15:30-16:00 |

| 最后交易日 | 合约月第三个周五 |

| 交易所規格 | 官网链接 |

| 合约名称 | 微型NQ100指数 |

| 合约代码 | NQ.CME |

| 合约类型 | 股指期货 |

| 合约规模 | 指数×2美元 |

| 货币 | USD |

| 最小跳动 | 0.25(指数点)=0.5美元 |

| 合约月份 | 四个连续季月 |

| 交易时间 | 17:00(T-1)-15:15 15:30-16:00 |

| 最后交易日 | 合约月第三个周五 |

| 交易所規格 | 官网链接 |

| 合约名称 | 微型罗素2000指数 |

| 合约代码 | RTY.CME |

| 合约类型 | 股指期货 |

| 合约规模 | 指数点×5美元 |

| 货币 | USD |

| 最小跳动 | 0.1(指数点)=0.5美元 |

| 合约月份 | 四个连续季月 |

| 交易时间 | 17:00(T-1)-15:15 15:30-16:00 |

| 最后交易日 | 合约月第三个周五 |

| 交易所規格 | 官网链接 |

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货服务:交易所零佣金费率、交易所保证金,包括原油、股指手机线上开户;

外盘期货服务:外盘期货咨询、香港期货等外盘期货全程服务;

投资咨询服务:微信实时跟投、期货培训,高端研究报告、账户委托理财;

期权商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者提供全球低费率、安全、便捷的内盘期货、外盘期货交易通道服务

以专业的交易能力和信誉助力每一位期货投资者!

版权声明:本网未注明“来源:中国期货期权网”的稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。