上周COMEX铜价区间震荡,基本在2.63-2.68美元/磅区间运行。周初铜价一度有所冲高,但周中缓慢回落,周五欧洲11月制造业PMI初值表现较好,环比继续录得回升,铜价在周五也出现了反弹。正如我们在上周的周报中指出,由于此前的利空因素基本被pricein,价格的短期回调已经到位,但是由于上周宏观面相对瓶颈,缺乏新的驱动因素,价格向上的动力也仍然不足,区间震荡很好的反映了这种状态。

上周COMEX铜价格曲线整体位移向上,价格曲线的形态变化不大,整体依然维持Contango结构,曲线近端在绝对价格的震荡之中有所走强。上周COMEX铜库存继续流入,不过流入的速度明显放缓,整体来看,COMEX铜库存在前期35000吨的低位水平上目前累积了5000千吨左右。考虑到中国进口需求暂时下滑,海外宏观仍然处于下行压力较大阶段,不排除COMEX铜库存重新开始持续累库的可能。目前看来,库存的流入可能仍将持续,这将使得COMEX在月差上更加倾向于向一个更为陡峭的contango演化,而不是相反,哪怕绝对价格的下跌也很难让近月更坚挺,因此跨月正套暂时看不到明显的机会。

二、上周SHFE铜市场回顾

上周SHFE铜价震荡整理,依然没有明确的方向性选择。上周国内宏观面较为平静,但贸易谈判进展似乎并不顺利,一定程度上压制了市场的风险偏好。同时,地产系前端的商品表现较好,比如螺纹钢、橡胶,均录得较大幅度涨幅。有色与黑色的跷跷板关系发生一定逆转,对有色价格形成了压制。上期所库存与广州地区库存上周小幅去化,保税区库存略有增长,继续延续了国内铜库存相对较弱的平衡状态,这与微观层面可以感知到的消费状况基本一致。

上周SHFE铜价格曲线整体位移向下,价格曲线整体仍然维持Contango结构,且近端并没有明显地走强。我们认为这与上周交割结束有关。目前沪铜库存整体仍然处于去库存的过程中,虽然局部地区库存有所累积,但是交易所库存保持较低水平,而同时保税区库存也下降至历史低位,在这种状况下,近端相对坚挺的概率较大,尤其在绝对价格出现下跌之时,逢低备库的现货买盘的介入,会使得低库存对曲线解构的支撑更加明显。我们认为月差的策略仍然是选择合理的点位进行正套操作。

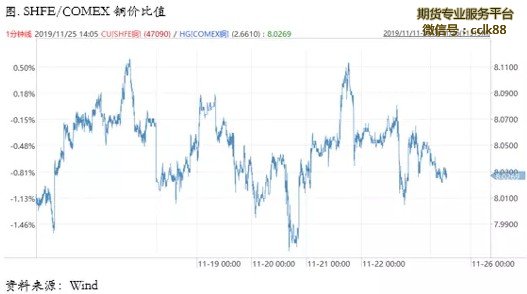

三、国内外市场跨市套利策略

上周SHFE/COMEX铜价比价重心没有明显移动,周初比价在8.03附近徘徊,随后比价重心小幅上移至8.06附近,随后又有所回落。比价缺乏波动从一个方面反映了上周绝对价格波动的收敛,从波动率的不一致来看,目前比价波动的规律基本上取决于铜价的方向,由于COMEX铜价的波动大于SHFE铜价,因此往往绝对价格下跌过程中比值回升,而绝对价格反弹过程中比值回落。从传统的进口精炼铜比值逻辑上讲,目前仍然没有太明确的比价方向,国内四季度随着精炼铜产能的继续释放,产量环比增加,对于进口的需求依然不强烈,加之比价本来就在盈亏平衡附近摆动,因此上行的空间有限。

版权声明:本网未注明“来源:中国期货期权网”的文/图等稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。