受制于自身供需矛盾和成本端扰动,2019年不锈钢钢厂经营状况改善有限,但并未削弱钢厂增产积极性,2019年不锈钢产量保持增长态势,且增速扩大。目前来看,近期电解镍大幅回调使得不锈钢成本再度下移,钢厂盈利迎来改善,因而短期减产积极性不高,同时未来国内外均有新增产量投产,高位供应压力仍将压制不锈钢价格。

2019年国内不锈钢表观需求保持增长态势,细分行业看亮点有限。在经济走弱背景下,不锈钢主要下游行业表现相对低迷,其对不锈钢需求拉动效应不明显。展望2020年,受益于地产交付的逐步释放家电行业或将迎来改善,汽车行业将进入加库存周期,景气度也有望稳步复苏。

总之,不锈钢行业产能过剩状态并未改变,不锈钢供应压力依旧较大,而终端需求前景看好,但弱复苏背景下利好相应有限,未来不锈钢价格可能紧随镍生铁价格波动,仅维持微幅利润。2020年一季度不锈钢库存压力可能依然较大,二三季度供需格局缓解,四季度后不锈钢价格可能会因为成本端的下移而受拖累。

1、不锈钢期价走势

不锈钢期货自2019/9/25日上市以来,整体走势表现为弱势下行。上市初期,尽管电解镍强势上涨带来的成本利好支撑,但受制于弱势基本面,不锈钢期价表现为高位震荡。随后在成本端利好效应减退,加之旺季期间库存显著增加,不锈钢期价国庆节后开启跌势,主力合约由最高15820元/吨下跌至14985元/吨,10月录得4.55%跌幅。进入11月之后,不锈钢库存依旧高企,供应压力持续高位,而旺季后需求改善有限,叠加电解镍期现价格大幅下跌引发成本塌陷,不锈钢期价11月迎来加速下跌,录得6.54%跌幅。现阶段,镍铁厂已进入亏损状态,成本下行的驱动效应减弱,市场博弈将转入供需两端;印尼禁矿或将使得矿石供应受限,但镍铁能较好弥补,不锈钢产量受限不大,且未来新增产能较大,预计不锈钢供应压力依旧保持高位。与此相对应的,需求端增量有限,制造业处于企稳复苏阶段,带来需求改善有限,相反在国外冲击下出口压力加大,给予需求端冲击。

2.不锈钢现货价格走势

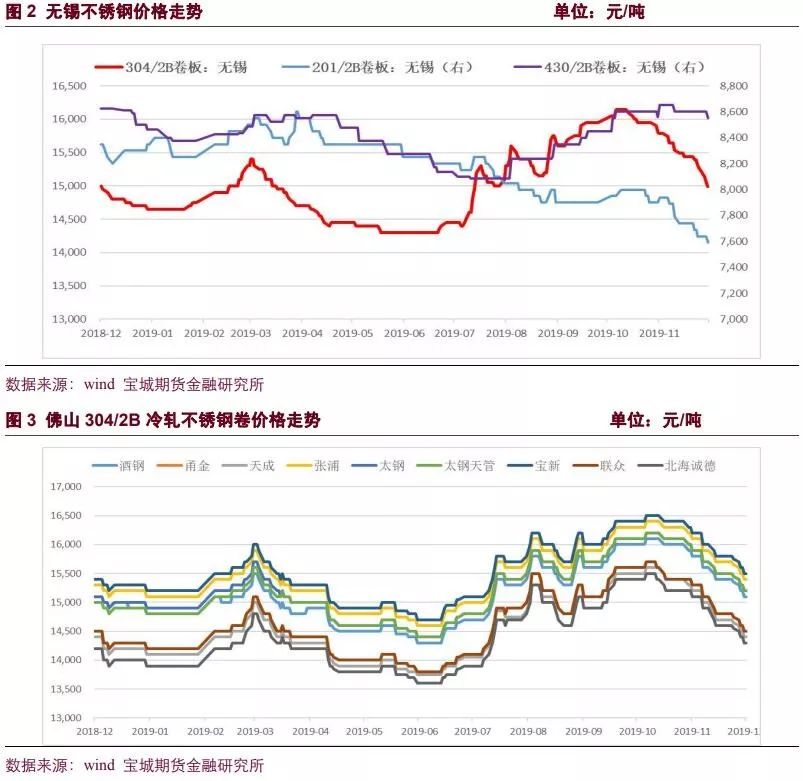

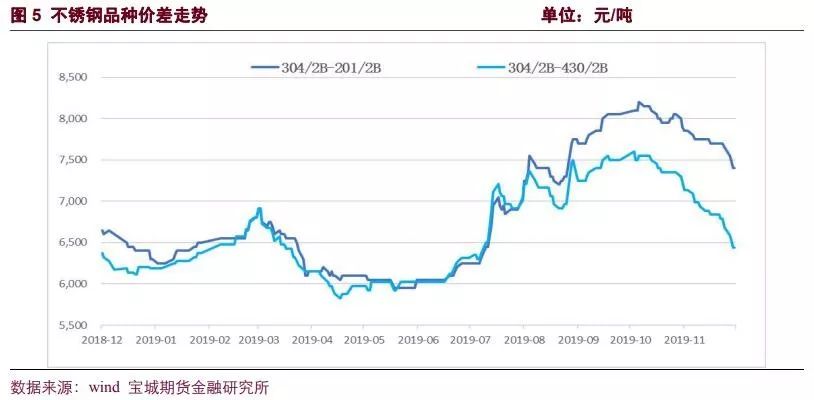

2019年不锈钢不同品种价格走势有所差异,200系受制于自身弱势基本面,其价格呈现出趋势性下跌,而300系和400系因成本端扰动,下半年价格迎来一波反弹,但10月两者走势开始分化,300系在电解镍下行和自身弱势基本面驱动,价格标下为高位回落,而400系则延续高位震荡走势。此外,不锈钢期货上市后,期现价格走势较为一致,期货上市初期佛山和无锡地区304/2B不锈钢钢卷震荡走高,国庆之后同样转弱下行,跌幅较为显著。

具体来看,截至12/06日,无锡地区201/2B不锈钢价格为7590元/吨,年度跌幅为8.55%,其年度高点为8600元/吨。300/400系上半年价格同样弱势下行,与200系走势类似;进入7月份之后,在印尼禁矿利好消息刺激下,电解镍价格强势上涨,成本端上移推动300/400系价格反弹,纷纷于10月创下年内高点,其中304/2B高点为16150元/吨,430/2B高点为8652.5元/吨。不过,由于供需矛盾依旧显著,在成本利好效应减退后,两者价格均迎来回调,而300系价格回调较大。截至12/06日,无锡地区304/2B和430/2B价格分别收于14990元/吨和8552.5元/吨,较前期高点分别下跌7.18%和1.16%。

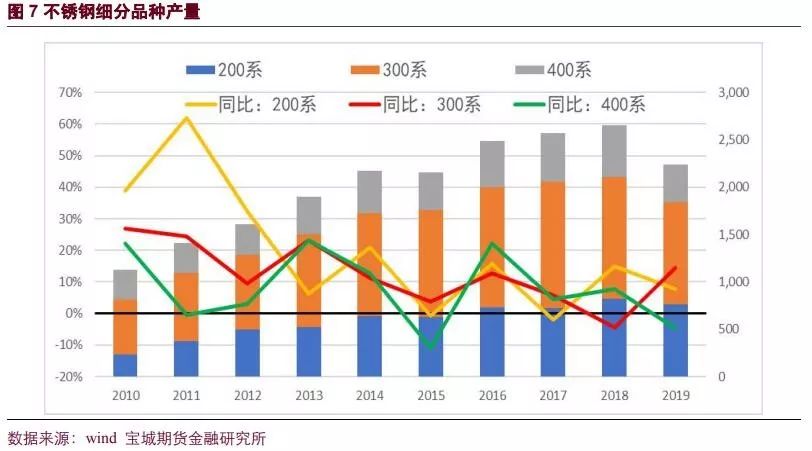

此外,不锈钢品种间价差多因含镍不同所导致的,在电解镍扰动较大时可通过跟踪价差变化来研判成本驱动效应,而2019年下半年价差变化能较好解释价格运行逻辑。7月份以来印尼禁矿引发成本上行,驱动不锈钢价格上涨,而含镍较高的300系领涨,且与其他品种之间价差不断扩大,成本驱动效应显著。然而,国庆之后,价差高位震荡,预示着成本驱动效应在减弱,为此市场逻辑转为自身供需矛盾。目前来看,品种间价差仍处相对高位,后续回调空间依然存在,预计300/200系价格将弱于400系。

1、国内不锈钢产量延续增长

2019年不锈钢产量延续增长态势,且增幅有所扩大。特钢协会数据显示,2019年1-9月不锈钢粗钢累计产量为2248.97万吨,同比增长8.40%,增速有所扩大。细分品种来看,200系/300系不锈钢增量显著,同比分别增长7.76%和14.45%,而400系产量则下降4.56%。

利润情况来看,2019年全年经营状况改善有限,多数时间处于盈亏平衡状态。近期受益于电解镍大幅下行,304不锈钢成本显著下移,为此300系不锈钢价格虽延续弱势下行,但吨钢利润则提升350-550元/吨。

2、未来新增产能依旧较高

2019年不锈钢厂利润状况虽然改善有限,并未削弱钢厂增产积极性。钢联数据显示,其样本钢厂的月度产量各月均录得明显涨幅,2019年1-11月同口径下累计产量同比增长11.83%,其中300系增幅为8.65%。

与此同时,未来国内仍有大量新增产能。尽管印尼提前禁矿引发了市场对后市供应担忧,中国原本计划的2020年不锈钢投产高峰可能要延后,2020年300系不锈钢投产有较大不确定性。但是从长远来看,未来中国缺镍矿但并不缺镍铁,印尼镍铁可能会成为中国不锈钢生产中的重要镍原料,中国作为全球最主要的不锈钢生产和消费国,未来消费市场前景广阔,新增产能可能只是投产时间上延后,若有足够的利润刺激,将来依然可能陆续投产。

当前中国的不锈钢新增产能的来源以普碳钢产能置换为主。2018-2019年中国的不锈钢产能增量较小,但产量仍在持续攀升,预计2020年中国不锈钢产能和产量将继续上升,不过新增产能的具体的产能投产进度取决于企业资金、国家政策、以及行业利润等。从国内不断新增的不锈钢产能计划来看,钢厂对于未来不锈钢需求仍然有较强的信心。

3、国外新增产能继续冲击国内市场

国外不锈钢新增产能主要源于印尼,当前青山在印尼的三期不锈钢项目已经全部落地,后期主要关注重心是德龙印尼不锈钢,其一期100万吨产能可能延后2020年初投产。若该产能正式投放,印尼的不锈钢产能高达400万吨/年,不过因印尼国内的消费市场较小,印尼不锈钢主要用于出口,前期以出口至中国为主。然而这些出口受到中国国内不锈钢企业的反对,中国自2019年3月底开始对欧盟、日本、韩国、印尼等国家实施反倾销措施,同时未来韩国亦可能对印尼不锈钢出台反倾销措施。预估印尼不锈钢在产能消化途径的问题解决之前,其投产可能会相对谨慎。不过,由于成本上优势依旧显著,在寻找到新的消费市场之前,印尼或以出口镍铁为主;一旦中国取消对印尼的不锈钢进口关税,国内不锈钢市场产生巨大的冲击。

小结:受制于自身供需矛盾和成本端扰动,2019年不锈钢钢厂经营状况改善有限,但并未削弱钢厂增产积极性,2019年不锈钢产量保持增长态势,且增速扩大。目前来看,近期电解镍大幅回调使得不锈钢成本再度下移,钢厂盈利迎来改善,因而短期减产积极性不高,同时未来国内外均有新增产量投产,高位供应压力仍将压制不锈钢价格。

1、不锈钢表观需求保持增长

不锈钢因为其独特良好的耐腐蚀、耐高温等特性而被广泛应用于餐具、白色家电、化工、能源、交通、建筑等多个领域。此外,各种高端不锈钢广泛应用于石油化工、电站高压、锅炉、核电能源、装备制造、航空航天、海洋工程和军工等工业领域。据不锈钢协会数据显示,2018年我国不锈钢粗钢表现消费量2132万吨,同比增长7%。按下游行业分,金属制品占比27.61%,建筑业占比24.57%,工程机械18.40%,交通11.09%,电力机械11.04%,机动车辆和零部件占比7.29%。

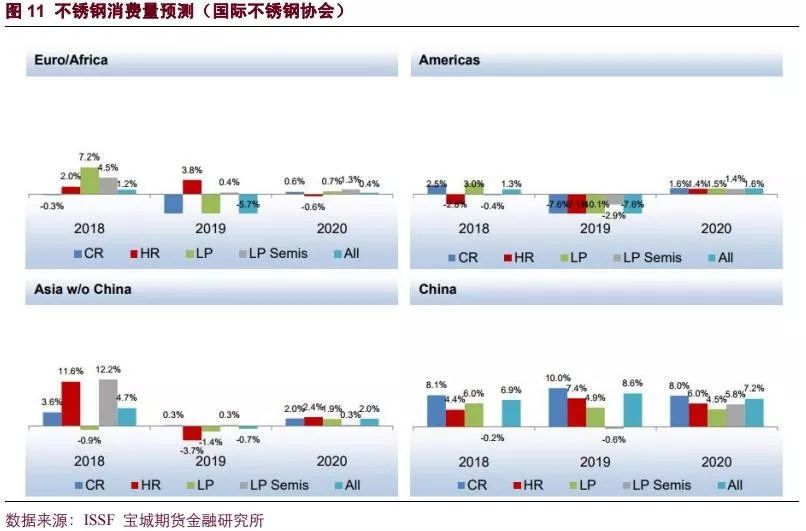

经济下行背景下,2019年全球不锈钢需求延续增长态势。国际不锈钢协会数据显示,2019年全球不锈钢消费量预期增长2.4%,主要是源于中国高速增长,其预计增幅为8.6%,而扣除中国其他地区均呈现不同幅度下跌,欧美地区消费降速显著。此外,协会对2020年不锈钢需求依旧乐观,除了看好中国需求外,其他地区将迎来改善,预计2020年全球不锈钢需求量增长4.4%,其中中国增速为7.2%。

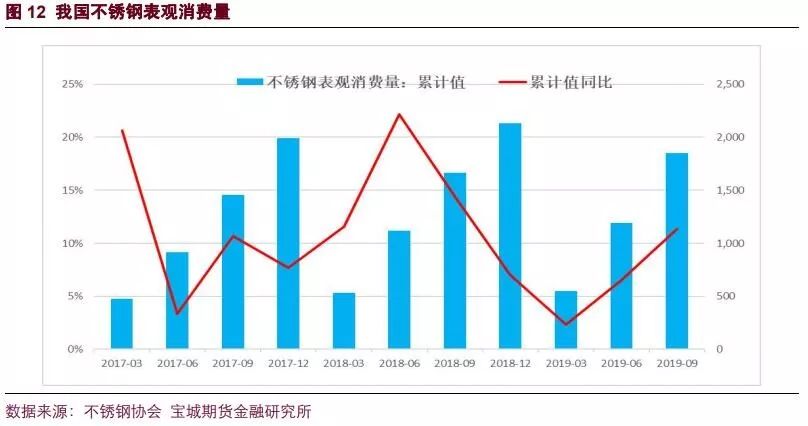

具体国内来看,2019年中国不锈钢表观消费量增长态势。不锈钢协会数据显示,2019年1-9月我国不锈钢表观消费量累计值为1853.12万吨,同比增长11.37%,增速较去年同期有所放缓。不过,需注意的是,表观消费量高速增长主要源于产量提升,在出口受压制背景下,高产量转化为高位库存,终端需求实际改善有限,直接体现就是细分行业需求缺乏亮点。

2、细分行业需求无亮点,但未来存改善预期

(1)日用制品行业低迷

不锈钢由于其防腐蚀的特性被广泛用于各种日用品的制造,包括勺子、餐盘、杯子、汤盆和锅等。我国不锈钢日用品产量在21世纪初出现爆发式增长,到2010年年产量超过了250万吨,随后我国不锈钢日用品产量有所回落。2018年我国不锈钢日用品产量为142.3万吨,同比下降35%。最近十年,我国不锈钢日用品年均产量维持在150万吨以上,保持较大规模。

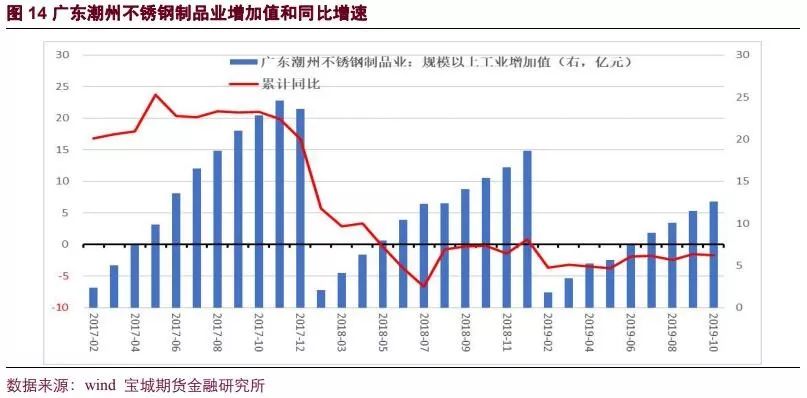

然而,2019年不锈钢日用品制品行业表现较为低迷。数据显示,2019年1-10月广东潮州不锈钢制品业规模以上工业累计增加值12.6亿元,同比下降1.70%,低基数背景下增速下滑更加直观反映出行业低迷格局。日用制品行业低迷主要源于贸易战引发出口下滑以及国内经济下行压力,鉴于近期宏观经济数据显示国内经济有所企稳,而贸易战带来的冲击在减弱,日用制品需求将迎来改善。

(2)家电行业分化

不锈钢制品在白色家电行业的用途主要有冰箱面板,洗衣机内筒、冰箱内胆等。目前,家用电器行业所用不锈钢主要是304、430等种类。白色家电行业的快速发展期在2008年至2013年,2013年以后的白色家电行业经历了一段时间的整理期。除此之外,不锈钢也被广泛应用于厨房小家电当中,如电饭锅、电水壶、电压力锅和微波炉等。

2019年主要家电产量有所分化,空调和洗衣机增量显著,而彩电产量表现为下降。具体来看,1-10月家用洗衣机累计产量为6341.50万台,同比增长7.60%,依旧保持高速增长。空调累计产量为18331.70万台,同比增长6.20%,增速在持续放缓。电冰箱产量增长3.80%至110.90万台,增速保持平稳。彩电产量增速持续下降,1-10月累计产量为15595万台,同比下降3.0%,降幅仍在扩大。

展望后市,由于开工及竣工面积差额自2016年后持续加大,但2019年三季度开始竣工数据便呈现出逐月好转且增速提升的迹象,考虑到家电需求将于房屋竣工交付后产生,受益于地产交付的逐步释放家电行业或将迎来改善,继而带来不锈钢需求向好。

(3)汽车行业有望复苏

汽车行业不锈钢用量空间较大。在汽车行业中不锈钢主要应用于汽车排气系统、发动机零部件、燃油箱和装饰用零部件。其中排气系统的不锈钢用量达到整车不锈钢用量的一半以上。排气系统应用的不锈钢主要是铁素体型和奥氏体型,具体包括304、308、321、409和430等型号,形状主要为管材。同时,不锈钢作为一种轻型材料,在发动机零部件等领域也有广泛的应用。

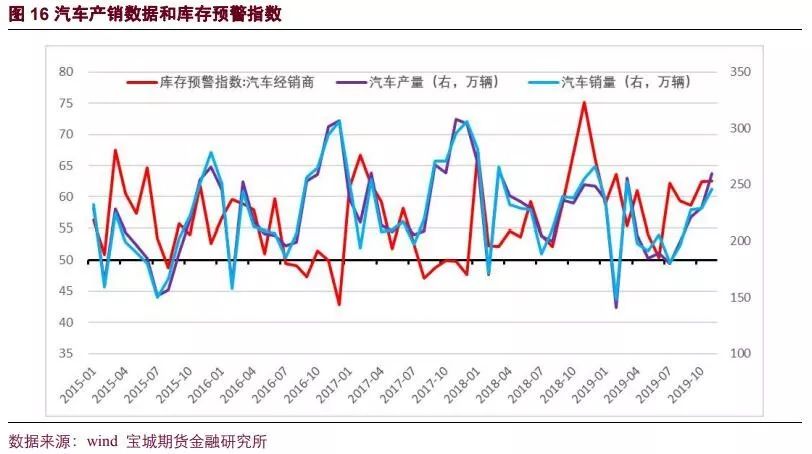

2019年我国汽车行业延续调整,销量数据持续下滑,2019年1月-10月汽车销量2063.9万辆,同比下降9.7%;广义&狭义乘用车整体销量为1717.4万辆和1685.8万辆,同比下滑11.03%和10.98%。我们认为主要原因:1)经济下行压力大,房价产生挤出效应,购车主力的三四线城市消费者购买力下降;2)中美贸易战的持续冲击,进口车关税、合资股比限制等行业政策仍不明朗;3)国五国六换挡期,消费者意愿受抑制。

不过,从库存角度来看,行业库存已处近几年的底部,汽车行业产成品存货同比已降至负10.6%。我们预计,随4季度消费情绪回暖,行业逐步进入加库存周期,带动明年销量重回正增长。总之,去库结束后,行业将进入加库存周期,景气度有望稳步复苏。

3、印尼增产冲击国内出口

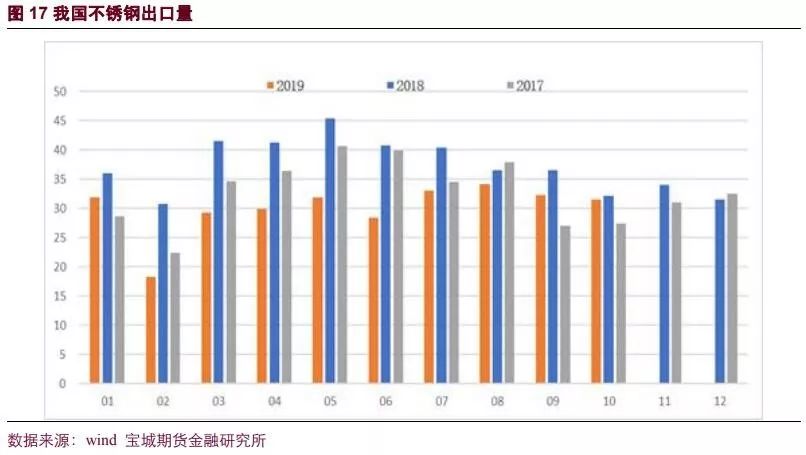

受益于国内对印尼不锈钢反倾销政策,2019年我国不锈钢进口量显著下滑,但出口增量同样下降,净出口量增量有限。海关总署数据显示,10月中国不锈钢出口总量31.48万吨,环比减少0.74万吨,1-10月累计出口量为300.42万吨,同比下降21.24%;进口总量8.761万吨,环比减少1.396万吨,1-10月累计进口量同比下降55.64%至97.32万吨;1-10月累计净出口量为203.09万吨,同比增长25.32%。不过,国内原料端进口量显著增加,1-9月我国镍铁进口量为134.80万吨,同比增长111.61%,而镍铁主要用来生产不锈钢的。

此外,全球各国及各地区有关不锈钢反倾销事件显著增加。7月下旬,我国决定对原产于欧盟、日本、韩国和印度尼西亚的进口不锈钢钢坯和不锈钢热轧板/卷进行反倾销立案调查。随后,欧盟、美国、巴西、印度、中国台湾对我国产的不锈钢进行反倾销调查。同时,印尼为不锈钢出口国,本国无进口。2018年印尼不锈钢出口量超50%进入到中国大陆,其次19%出口至中国台湾,我国对其进行反倾销势必迫使印尼不锈钢积极开拓新市场,包括欧盟、美国、韩国等,也会在一定程度上挤占国内市场份额。总之,全球不锈钢贸易摩擦持续升级,国内不锈钢出口同样受冲击,未来增量空间不大。

小结:2019年国内不锈钢表观需求保持增长态势,细分行业看亮点有限。在经济走弱背景下,不锈钢主要下游行业表现相对低迷,其对不锈钢需求拉动效应不明显。展望2020年,受益于地产交付的逐步释放家电行业或将迎来改善,汽车行业将进入加库存周期,景气度也有望稳步复苏。

2019年我国表观消费量呈现为增长态势,但需注意的增长主要源于产量提升,在需求无亮点和出口受压制背景下,高产量转化为高位库存,直接体现就是不锈钢社会库存显著回升。据我的钢铁网数据显示,截至12/06日当周,佛山不锈钢库存为26.66万吨,无锡不锈钢库存为28.72万吨,合计库存为55.38万吨,同比增长46.09%,其中佛山地区同比增长82.12%,无锡同比上涨23.43%,同比增幅显著。

细分品种结构来看,佛山和无锡两地合计库存为55.38万吨,其中冷轧系库存为32.22万吨,热轧系库存为25.36万吨,分别较去年同期增长41.61%和52.81%。此外,200/300/400系不锈钢库存均呈现出显著增幅,其中300系库存为33.98万吨,同比增长41.79%;而200系同比增长72.87%至14.01万吨,400系增幅为26.55%至7.38万吨。

2019年200/300系不锈钢供应过剩严重、库存高企,若2019年四季度未能有效去库,则2020年春节期间再度累库可能会让供应压力剧增。虽然2020年300系不锈钢新增产能大量延后,但当前预估的增量(包括印尼)可能仍有250-350万吨,未来不锈钢供应压力依然较大。300系不锈钢需求处于平稳增长状态,未来需求前景较好,但近两年增速有所放缓。

因不锈钢行业长期处于产能过剩状态,因此不锈钢价格可能紧随镍生铁价格波动,仅维持微幅利润。2020年一季度不锈钢库存压力可能依然较大,二三季度供需格局缓解,四季度后不锈钢价格可能会因为成本端的下移而受拖累。