4月14日,江西银行(01916.HK)股价下挫16%之后,4月15日开盘后一度下挫超过10%。

在公布了上市后第二份年报之后,江西银行的股价不涨反跌,4月以来,跌幅已近25%。

股价下跌的背后则是2019年净利润的大幅下滑,以及不良率和资产减值损失的攀升。事实上,回顾历年财务数据可以发现,这一趋势在2018年就已经出现。

因区域经济发展质量的不同,在业绩分化的同时,中小型银行的信用状况在加速分化。3月底,评级机构穆迪曾同时将多家中国城商行的评级展望从稳定调整为负面,主要原因在于贷款组合对经济下行更为敏感,或其小微企业敞口较大,或者是其贷款多元化程度较低。

利润下滑幅度超过20%

江西银行是江西省唯一一家省级法人银行,于2015年12月正式成立,成立当年净利润就达到7.72亿元,2016年净利润更是翻番达到16.78亿元。2018年6月,江西银行在香港上市。

财务报告显示,截止2019年底,江西银行资产总额达4,561.19亿元,较上年末增加人民币370.54亿元,增长8.84%;吸收存款总额达2,845.49亿元,较上年末增241.00亿元,增长 9.25%;发放贷款和垫款总额2,100.17亿元,较上年末增加395.16亿元,增长23.18%;营业收入达129.53亿元,较上年末增加16.02亿元,增长14.12%。

虽然营业收入实现超过两位数的增长,但利润下滑幅度却超过20%。2019年,江西银行实现税前利润29.57亿元,下降12.17%;实现净利润21.09亿元,下降23.89%,与上市前的2017年相比,下降幅度更是达到28%。

资料来源:江西银行年报

资本充足率亦跟随净利润联袂下滑。2019年12月31日,江西银行的核心一级资本充足率、一级资本充足率和资本充足率分别为9.96%、9.97%和12.63%,较2018年分别下滑0.82、0.82和0.97个百分点。

资料来源:江西银行年报

在资本充足率全面下滑的情况下,2019年,江西银行向中央银行借款大幅增加,借款平均余额由2018年的5.62亿元增加至2019年的39.06亿元,同时,利息支出达到1.24亿元,同比增加1.07亿元,增长600.45%。

不良率攀升,资产减值损失增幅近50%

在资产质量方面,2019年江西银行的不良贷款总额为47.37亿元,不良贷款率2.26%,较2018年末上升0.35个百分点,远高于2019年四季度末的商业银行不良率1.86%的平均水平。

对于逾期率和不良率上升的原因,江西银行认为,主要是由于受经济形势影响,部分小微企业和民营企业经营困难,还本付息能力减弱,不良贷款有所增加。

从全部贷款逾期金额看,2019年,江西银行逾期贷款总额91.43亿元,较2018年末增长28.77亿元,逾期率4.36%,较上年末上升0.68个百分点。

此外,2019年,江西银行的资产减值损失达到64.90亿元,同比增加20.51亿元,增长46.22%。拨备覆盖率也从2018年的171%下降至2019年的165%,更小于2017年的215%,也小于2019年四季度末商业银行拨备覆盖率186.08%的平均水平。

从公司贷款和个人贷款数据来看,截至2019年末,江西银行公司贷款和垫款(含票据贴现)为1,292.90亿元,较上年末增加人民币257.19亿元,增长24.83%,江西银行认为这主要是由于惠普小微企业,扩大对公信贷业务所致;同时,因致力于营销个人贷款业务,个人贷款和垫款达到807.28亿元,较2018年末增加137.97亿元。

贷款余额增加的同时,不良贷款率也在上升。2019年末,江西银行公司贷款和垫款、个人贷款和垫款不良贷款率分别较2018年末增长0.73个百分点和0.03个百分点。

据《财经涂鸦》发现,江西银行近60%的公司贷款流向小微企业。2019年末,江西银行单户授信人民币1,000万元以下(含)小微企业贷款余额280.19亿元,较上年末增长55.26亿元,增速为24.57%;小微企业贷款为669.57亿元,占江西银行公司贷款和垫款总额的58.82%。

资料来源:江西银行年报

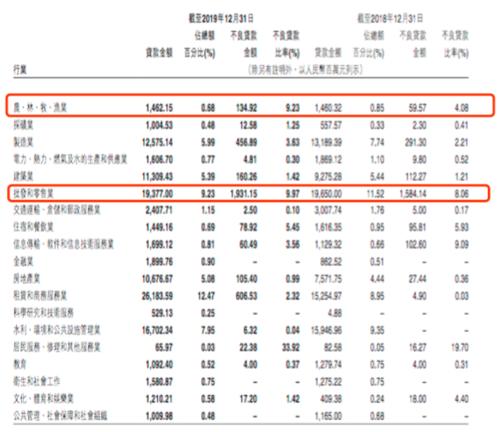

从贷款的行业分布来看,江西银行的贷款和垫款中占比前四大行业为租赁和商业服务业、批发和零售业、水利环境和公共设施管理业、制造业,公司类不良贷款也主要集中在上述行业。其中,租赁和商业服务业、批发和零售业、制造业的不良贷款余额分别为6.06亿元,19亿元和4.56亿元,批发和零售业的不良率更是高达9.97%。

加大核销力度,及时转让不良

国信证券研报认为,目前中小银行仍然是为基层中小微企业和居民提供普惠金融服务的生力军,从银行经营角度来看,在多类别资产风险定价能力有效提升之前,还是要扎根本土小微或零售客群,精耕细作本源业务,也能实现非常良好的经营效果。

对不良资产能够采取的措施,江西银行在年报中称,将深化风险前移管理,集中力量开展存量授信业务的风险排查与化解;成立专项风险处置小组,实行分层分片督导,强化“重点行”、“重点户”清收;根据存量风险情况分类处置,综合运用转化重组、担保履责、催收保全、资产拍卖等手段,不断提升处置成效。

此外,江西银行表示,还将加大核销转让力度,通过公开挂牌方式及时转让不良,加快存量风险压降。

去年12月底,江西银行就曾将10.7亿元的不良贷款转让给江西省金融资产管理股份有限公司,江西银行认为,这将能够盘活信贷资源,是充分利用市场化手段处置不良资产的有效解决办法。

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货服务:交易所零佣金费率、交易所保证金,包括原油、股指手机线上开户;

外盘期货服务:外盘期货咨询、香港期货等外盘期货全程服务;

投资咨询服务:微信实时跟投、期货培训,高端研究报告、账户委托理财;

期权商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者提供全球低费率、安全、便捷的内盘期货、外盘期货交易通道服务

以专业的交易能力和信誉助力每一位期货投资者!

客服微信号:

版权声明:本网未注明“来源:中国期货期权网”的稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。