时间:2021-04-01 | 栏目:期货热点 | 点击:次

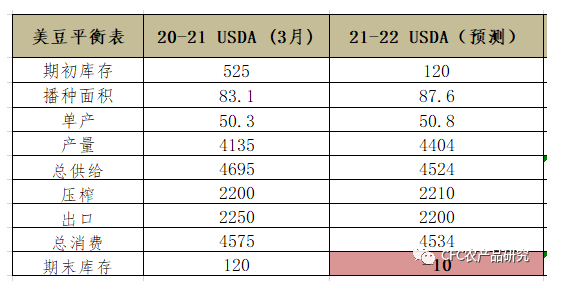

农产品价格最敏感的是产量,特别当在疫情期间中国作为全球农产品去库存的发动机时,2021年度的产量对定价非常关键。美豆平衡表已经展现出笔者从业以来最低的库存消费比,期末库存仅1.2亿蒲,这让今年的种植面积和北美夏季的天气都显得尤为重要。2021年3月31日的USDA季度库存和种植意向报告将再一次被历史记住。有趣的是,逻辑在历史中重逢。2012年3月30日,同样的报告发布日,美豆上涨47.75点(涨幅+3.53%),9年之后美豆主力合约触及涨停板,随后开启向1800美分的上涨,如出一辙?

数据来源:USDA,CFC农产品研究

报告数据显示种植面积较大幅度低于预期,在庆幸于我们做出了正确的提前预判之外,更值得推敲的是为什么超级利润并没有刺激出应有的面积增加?玉米,小麦,棉花和大豆的种植意向总和较预期减少了300万英亩,是前期弃耕的土地很难重新耕作还是农民有谎报2021年的种植意向,这是值得在后期交易里注意的。

一张需要想象力的平衡表

在新一轮的情绪被点燃之后,如此低的种植面积自然让北美今年夏季天气再也经不起波澜,但即使按50.8蒲式耳每英亩的单产推算,一张需要想象力的平衡表出现了,21-22年的结转库存从1.2亿蒲断崖到-0.1亿蒲,这是一件能点燃全场的故事,也直接促成了涨停,甚至短期有更大的涨幅可能,如果4月1日涨停收盘,下个交易日的涨停价格是105点,即主力合约1541.75美分。

数据来源:USDA,CFC农产品研究

下个风口:榨利靠什么回归?

多油还是多粕?目前国内油厂5到9月的盘面榨利已经跌至-200元每吨的水平,我们调研了解到已经有油厂选择推迟定价,即不在盘面进行套保,并保留在外盘的空头头寸,按豆油和豆粕的销售进度,同时在连盘上等量做多油、粕。在此报告之后,榨利回归的方式将主要由国内盘面油粕上行完成,但考虑到国储拍卖的边际影响正逐步降低,且棕榈油的产量也有望缓慢恢复,我们倾向豆粕的表现有望更加强势。

数据来源:CFC农产品研究

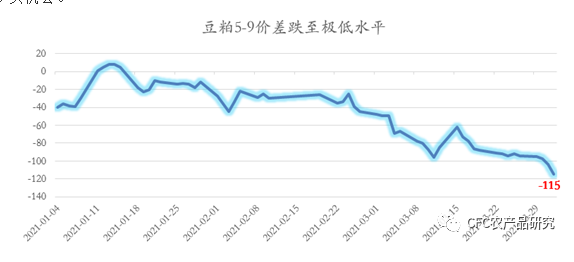

多M05还是M09?2月非正常体重生猪的出栏及饲料配方中小麦添加大幅增加,我们看空未来2个月的豆粕消费,且未来国内将迎来充裕巴西到港,豆粕现货基差预计迎来较大考验,当前M5-9价差已经扩到115元每吨,未来天气升水的注入将主要在09合约上体现。因此我们建议关注09合约多头机会。

数据来源:USDA,CFC农产品研究

十年专业期货服务平台,全国最低手续费保证金开户,咨询微信:cclk88