ВЦМҘХЗјЫіұ¶ФПрҪәјЫёсј°ПрҪәЦЦЦІТөөДУ°Пм·ЦОц

adminОҙЦӘ

°ЛЎўВЦМҘРРТөХЗјЫіұОЮТЙ°пЦъБЛЙПУОПрҪәЦЦЦІТөёжұріӨЖЪҙҰУЪөНАыИуЈ¬ЙхЦБҝчЛрөДҫЦГжЈ¬·АЦ№№ъДЪФЖДПәНәЈДПҪәЕ©ТтҪәјЫөНГФ¶шіцПЦЙъ»оЮЧҫЭөДЙъҙжС№БҰЈ¬Н¬КұТІёДЙЖБЛ№ъДЪҪәФ°ТтР§ТжөНПВ¶шТэ·ўЖъ№ЬЎўЖъёоөИПЦПуЈ¬ұЈХПБЛОТ№ъМмИ»ПрҪәөДЦЦЦІГж»эәНІъБҝЈ¬УРЦъУЪО¬ПөМмИ»ПрҪәЧчОӘЦШТӘөД№ӨТөФӯБПәНХҪВФЧКФҙ¶ФОТ№ъ°ІИ«өДЦШТӘТвТеЎЈ

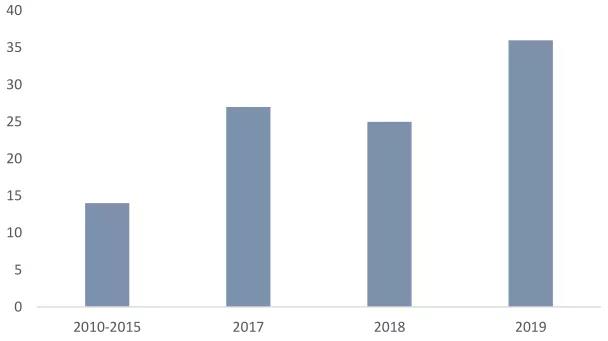

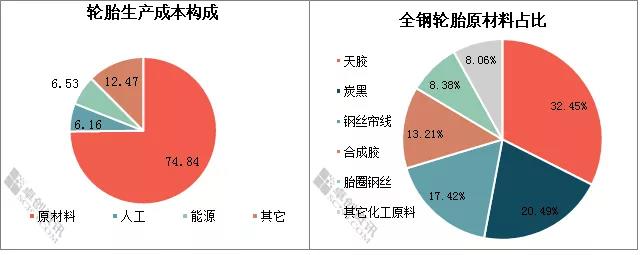

ЎЎЎЎФЪЦЦЦІ¶ЛЈ¬ИҘДкЙП°лДкәЈДПЎўФЖДПФвУцСПЦШәөЗйЎЈҫЭНіјЖЈ¬ҪШЦБИҘДк3ФВөЧЈ¬И«КЎПрҪәёЙәөКЬФЦГж»э346.67НтД¶Ј¬ҝӘёоНЖіЩЎўІъБҝПВҪөЎЈёщҫЭәЈДПМмИ»ПрҪәІъТөјҜНЕМṩөДКэҫЭЈ¬ИҘДкёГ№«ЛҫҙуБҝіЙКмҪәФ°ТтәөЗйРЭёоЎўНЈёоЈ¬КЬФЦВКТ»¶ИёЯҙп35.7%ЎЈУ붫ДПСЗ№ъјТПаұИЈ¬ОТ№ъМмИ»ПрҪәЦЦЦІЧФИ»МхјюБУКЖН№ПФЎЈҫЭәЈҪәјҜНЕөчІйЈ¬әЈДППрҪәЖҪҫщөҘІъҪцОӘ¶«ДПСЗПрҪәЦчІъЗшФј60%өДЛ®ЖҪЎЈЖшәтПЮЦЖПВККТЛЦІҪәНБөШЧКФҙФјКшЗчҪфЈ¬ФЖДПЕ©ҝСҫӯ№э60¶аДкҝӘ·ўҪЁЙиТСЦЦЦІМмИ»ПрҪәҪь220НтД¶Ј¬ҝСЗшДЪТЛЦІҪәНБөШЧКФҙ»щұҫҝӘ·ўНкұПЎЈУлҙЛН¬КұЈ¬№ъДЪМмИ»ПрҪәЙъІъіЙұҫҫУёЯІ»ПВЎЈҫЭБЛҪвЈ¬әЈҪәјҜНЕМмИ»ПрҪәЦұҪУЙъІъіЙұҫҙпГҝ¶Ц1.6НтФӘЈ»ФЖДПМмИ»ПрҪәІъТөјҜНЕЧФІъёЙҪәЧЫәПіЙұҫТІёЯҙпГҝ¶Ц1.5НтФӘЈ¬ҪцёоҪәәНҪәФ°ё§№ЬИЛ№ӨіЙұҫТСҙпөҪФј1НтФӘГҝ¶ЦЎЈМмИ»ПрҪәјЫёсіЦРшөНО»ФЛРРЈ¬Б¬Рш¶аДкөшЖЖіЙұҫЎЈ»»СФЦ®Ј¬ЙПУОМмҪәЦЦЦІ¶ЛАыИуіӨЖЪҙҰУЪЖ«өНЛ®ЖҪЎЈ

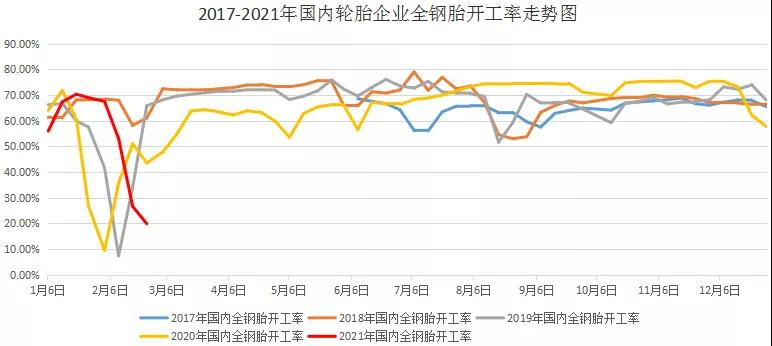

ЎЎЎЎФЪ¶«ДПСЗ·ҪГжЈ¬¶«ДПСЗ№ъјТИЛ№ӨЎўНБөШіЙұҫҙу·щөНУЪ№ъДЪЈ¬ИзМ©№ъГҝ¶ЦПрҪәЙъІъіЙұҫФј8З§ФӘЈ¬өұҪәјЫФЪНтФӘөНО»КұИФУРёоҪә¶ҜБҰЎЈәЈҪәјҜНЕәмБЦ·Ц№«ЛҫУР№ШёәФрИЛЦёіцЈ¬ұИИзёоҪәКХИлГҝФВ¶јКЗ1500ФӘЈ¬¶ФәЈДПЕ©Гс¶шСФТвО¶ЧЕЙъ»оЮЧҫЭЈ¬ө«ФЪ¶«ДПСЗТСҙпөҪЕ©ГсөДЦРёЯЛ®ЖҪКХИлЎЈР§ТжөНПВТэ·ўҪәФ°Жъ№ЬЎўЖъёоЈ¬ЦЦЦІГж»эәНІъБҝұЈХПҙжФЪҪПҙуС№БҰЎЈКЬТжУЪПВУОВЦМҘРРТөіЦРшХЗјЫЈ¬ёшЙПУОФӯІДБПМЪЕІіцБЛЙПХЗҝХјдЎЈФӨјЖ2021ДкМмИ»ПрҪәөЧІҝИНРФҪшТ»ІҪФцЗҝЈ¬Дк¶ИјЫёсЦШРД»тФЩ¶ИРЎ·щЙПТЖЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§