镍价持续走低原因:印尼禁矿带来的推动效用不断退潮

【镍】镍价跌跌不休 下方可还有支撑

来源:方正中期期货有限公司

镍价跌至3个月低点。印尼禁矿带来的推动效用不断退潮,国内大幅增加镍资源进口,且电解镍进口窗口打开引发了库存向国内的移动,在现货对于电解镍消化不良之下,选择期货或现货盘交割数量大幅增加,近期国内期货交割大幅增加,近月下滑甚于远月。而且镍下游不锈钢及新能源汽车消费下滑等也带来偏负面引导,令镍价看空情绪大幅蔓延。目前空头排列显著,但是近支撑区域的走势之下还是要注意空头仓位管理。

1、 宏观预期变化

全球经济增速放缓,货币宽松预期继续存在,但美联储年内再度降息可能性较小。后续英国脱欧进展,预期避免无协议脱欧的可能性还是存在的。需要注意的是近期的美元走势,对于有色金属整体的支持略有回升。而贸易问题的乐观预期有所消退,相对来说还是继续对有色形成压制。

国内对于稳增长的迫切性有所提高,后续既可能发力新的创新点,也会稳定原有的经济支撑领域,但无论如何,都会体现在对于制造业的提振和支持上。目前高频数据已经显现了PPI存在边际改善的可能性,因此后期相关工业品表现可能会呈现逐渐的改善。

2、近期主要供需题材关注点的变化

镍市近期空方压力主导,印尼禁矿利多兑现以后,缺乏更强有力因素支撑镍走势,虽然LME镍库存降至2008年以来的低位,但是近期国内镍库存的快速回升,盘面交割增加显现了市场对于现货需求偏淡,对于后市价格预期的悲观情绪。镍价的强BACK结构近期也随着仓单大增从陡峭变向平滑,近月显著承压。

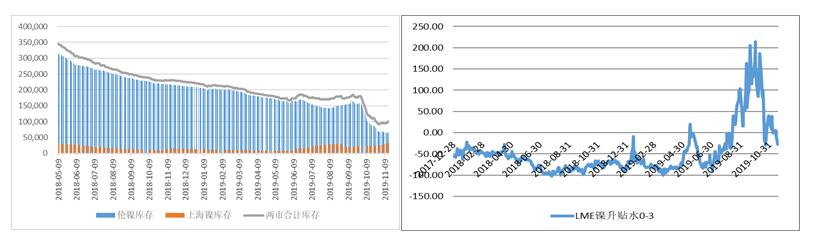

1、LME库存由降转升,现货升水转贴水

LME库存近期从2008年低点附近有所回升,且LME现货升贴水转负,显示了市场对于实货市场供需紧张程度的判断变化过程,逐渐变宽松。市场普遍认为库存并非源于需求的好转,而在于库存隐性化。需要注意的得由于出库的LME镍豆可能年代久远,再度被注册大量入库的可能性会比较低,因此后期关注LME连续交仓的力度。

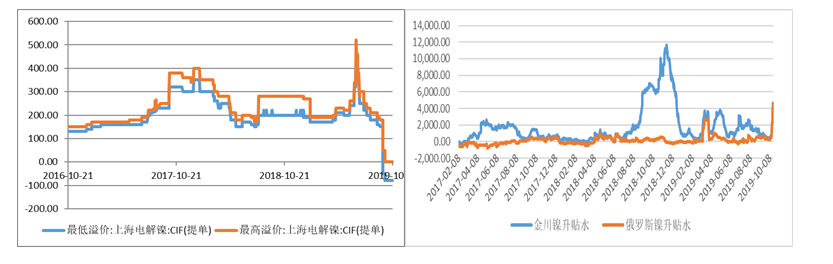

国内电解镍需求一般,不过近期因进口窗口打开贸易兴趣回升,CIF升水回升,引发向国内市场的镍资源转向国内,在国内现货市场偏淡情况下,在期货市场前期近月极高升水格局下吸引了11月交割需求的增加。从现货市场来看,现货金川镍资源紧张,相对偏高升水,期现已经出现比较明显大幅倒挂。在本轮11月期货本周完成之后,这种国内交仓冲击存在暂告一段落的可能性。

2、镍铁供应的持续增加仍在进行中

国内将继续确定会受到印尼禁矿,矿石价格大涨后虽受海运费影响略有回落,但成本线整体上移。且进入10月以后菲律宾雨季确定减产,因此秋冬矿石价格仍将高位运行,10月我国虽然出现大幅的镍矿石进口,但11月印尼镍矿石因港口检查会影响11月出货节奏,对于镍矿石出口来说仍显不利。而国内镍铁成本线仍将被动抬升,从而形成对于镍价的支持。

3、需求端预期变化仍将会有较大影响

4、后市走向预期

阶段来看,空头能量,交割压力释放后需要注意镍矿石价格抬升带来的成本支持。LME镍价14300-14500美元附近大约是本轮下跌以来的0.618分位线附近,国内则注意在11.3-11.5万元附近的进一步表现。从操作来说,近期空单需谨慎。关注进一步的宏微观共振导向变化。

微信扫码二维码 “零佣金”期货开户