螺纹现货月内涨近800元/吨,黑色系多头已"加注"20亿

黑色系继续走强。

周一(11月25日)午盘,焦炭(1882, 14.50, 0.78%)涨4.17%领涨商品期市,铁矿(655, -2.00, -0.30%)石涨2.02%,螺纹钢(3642, -41.00, -1.11%)、热轧卷板均涨超1.5%。

黑色系期现货齐涨

黑色系上行趋势继续。

期货方面,Wind统计显示,11月以来,黑色系多个品种攀升明显,成材方面,螺纹钢涨超8%,热轧卷板涨近5%;原材方面,铁矿石涨逾54.5%,焦炭涨超4%。黑色系板块持续领涨商品期货市场。

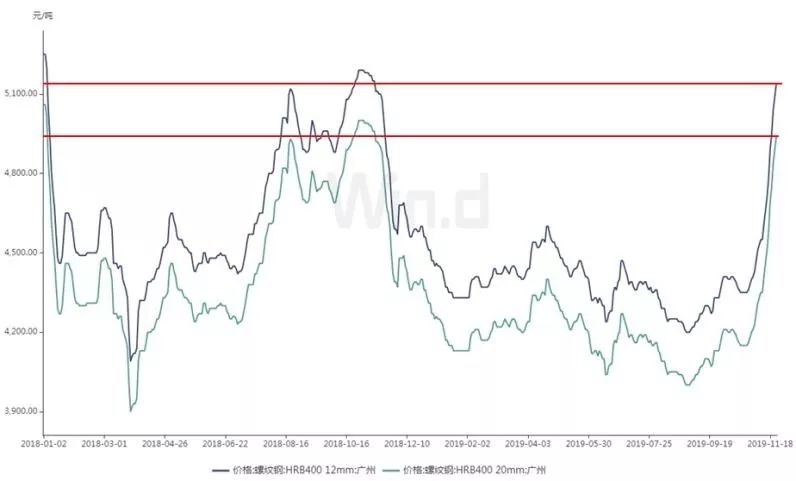

现货方面,部分地区螺纹钢现货已创逾一年新高。

Wind数据统计显示,广州地区最新一期螺纹钢HRB400 20mm和12mm的报价分别达4940元/吨、5140元/吨,均创逾1年新高,并接近上一轮高点。

Wind早前援引机构报告分析,本轮黑色系有望震荡上行。

华泰期货孙宏园研报分析,目前,五大钢材品种库存已经低于去年同期水平。同时现货建材成交保持活跃,钢材需求保持旺盛。

报告认为,综合来看,钢材终端消费韧性较强,赶工促进钢材降库推高市场情绪,稳基建需求将为钢材消费构建下游支撑,但随着国内冬季的到来,北方地区尤其东北和内蒙将不同程度受到天气影响需求端存在下降的可能。

此外,由于今年春节早于去年,需重点关注北材南下以及冬储行情。供应端方面,供暖季已经到来,各地接连出台限产文件,但由于近期空气质量表现较好,供应端将表现的相对稳定。

综上所述,推荐以降低现货库存为近期目标,关注京津冀各地秋冬季限产政策情况,在现实并不悲观的情况下,仍需关注库存绝对值及拐点,预计短期钢材价格仍震荡向上。

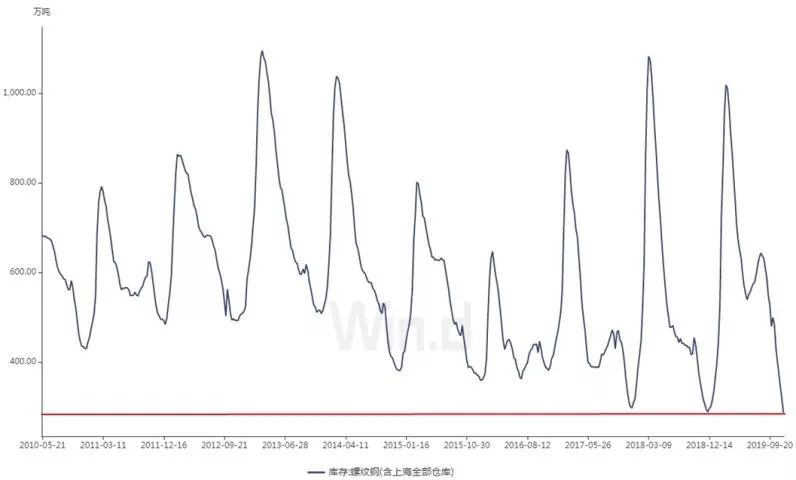

螺纹钢库存已降至历史新低

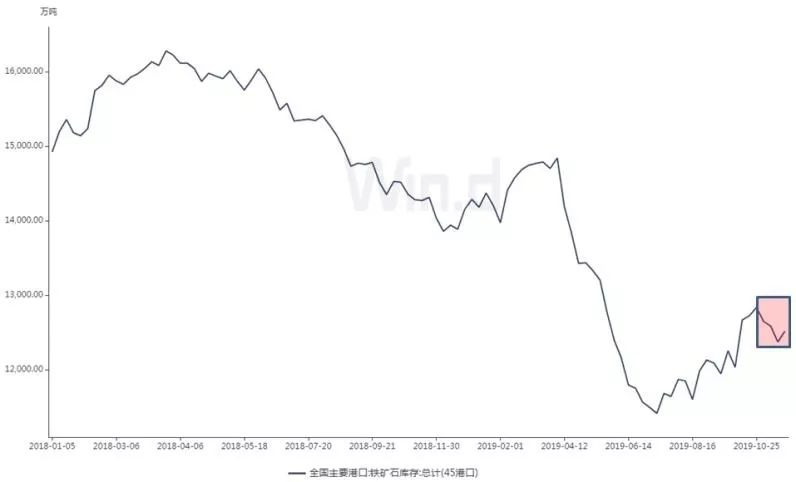

黑色系成材、原材库存全面下滑。Wind数据统计显示:

1、铁矿石进口港口库存方面,最新一期铁矿石进口港口库存报12517.25万吨,结束三连降,但仍处于年内中低水平。

2、螺纹钢库存方面,最新一期螺纹钢库存报287.08万吨,连续7期下滑,年内首次跌破300万吨关口,并创有记录以来历史新低。

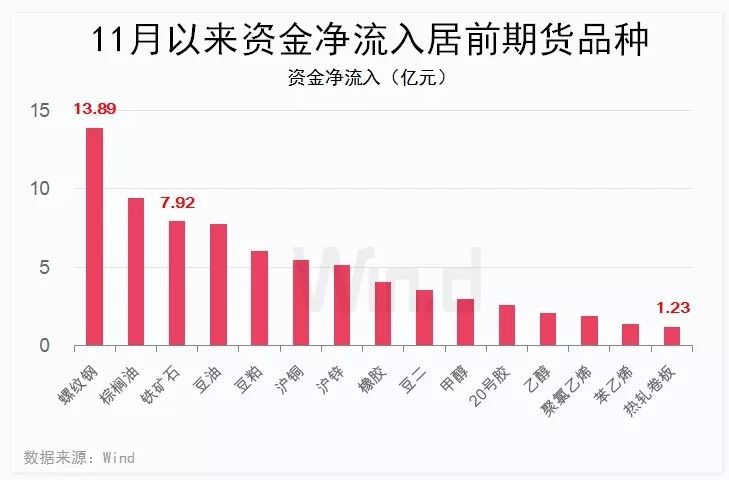

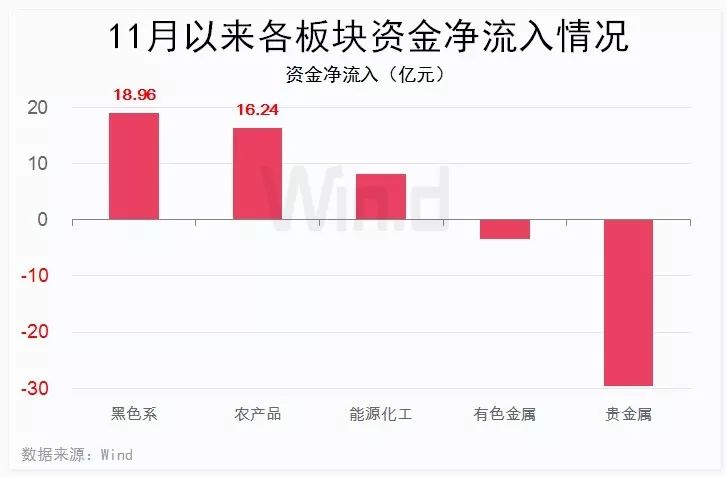

资金大举流入

黑色系走高,资金净流入明显。

Wind数据统计显示,11月份以来,按最低保证金比例计算,国内商品期货市场获得资金净流入8.89亿元。

其中,螺纹钢、棕榈(5592, -92.00, -1.62%)油、铁矿石净流入规模居前,分别达13.89亿元、9.43亿元、7.92亿元。

按板块区分,11月以来,黑色系板块获得资金净流入规模最高,达18.96亿元。

黑色系品种有望轮番领涨

Wind早前援引国泰君安黑色金属团队研报分析螺纹钢认为,目前这个时间段是下半年难得的共振行情,宏观和微观两个层面。

宏观层面,下半年大家对宏观预期持续悲观,但近期出现了好转,一是基建保证金下调,二是房地产年底数据出现超预期好转,在新开工、销售均有所体现,宏观边际上出现明显的转暖。

微观层面,螺纹热卷(3532, -31.00, -0.87%)铁矿石各品种之间形成共振。

报告分析,总结来看,现货矛盾仍然尖锐,现货涨势仍未结束,但期货的跟随程度和幅度或不及现货。

此外,兴业期货研报分析,铁矿石价格偏强震荡,关注钢厂补库情况。

报告提醒,近期巴西发运情况不及预期,非主流矿发运亦有减弱迹象,或缓和了市场对外矿供应增长的担忧。国内钢厂利润已大幅好转,近期铁矿补库预期增强,上周进口烧结矿库存提高至1546.03万吨。贸易商心态好转,上周港口现货成交环比提高33万吨至169万吨。

同时,周末河北山东传出焦炭去产能利好消息,焦炭价格上涨可能性提高。钢厂对中高品矿需求或环比提高。不过采暖季,限产仍旧对烧结日耗有所压制,且电弧炉产量有所释放,钢厂利润仍有再度走弱的可能,再加上铁矿石01基差已大幅收窄至不足20的低位,可能对铁矿石价格上涨高度形成压制。

微信扫码二维码 “零佣金”期货开户