唐山1495万吨焦化在产产能被强制关停,焦炭期价迅速飙升

近日,唐山市有约1495万吨的焦化在产产能被强制关停,此消息一出,市场25日开盘后迅速做出反应,焦炭(1882, 14.50, 0.78%)主力合约2001大幅高开后持续走强。截至25日收盘,焦炭主力合约2001价格为1903.5元/吨,涨幅高达5.17%。此次唐山焦化产能被关停为何导致焦炭2001合约拉涨如此之多,焦炭接下来又会怎么走呢?

焦煤(1240, -18.50, -1.47%)供应或将缩减,原料端成本支撑较为稳固

进入11月后,煤矿发生多起事故。11月18日山西平遥二亩沟发生瓦斯爆炸,11月20日山东能源肥矿集团梁宝寺能源公司井下工作时发生火灾,11月25日贵州省毕节市织金县三甲煤矿发生疑似煤与瓦斯突出事故。频繁发生的煤矿事故加上年末即将到来,煤矿的安全检查持续趋严的概率增大,焦煤的供给或将有一定程度的缩减。

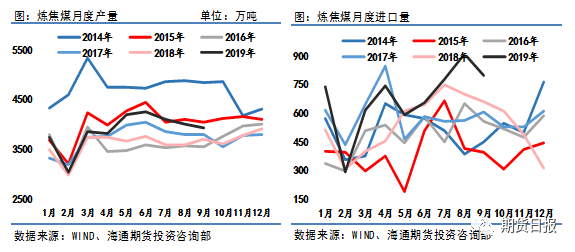

数据显示,2019年9月,炼焦煤的产量和进口量均有不同程度下滑,9月份炼焦煤总供给为4720.5万吨,月环比下滑189.5万吨,为2019年下半年低点。进口煤受平控政策的影响,元旦之前的进口量或将持续下滑,这也将使焦煤价格止跌企稳。另外,山西煤焦集团20日公布的2020年焦煤长协价格维持稳定。因此,短期来看,焦煤供给的短期收缩和长协价格的稳定将在一定程度上支撑焦煤价格,进而对焦炭在成本端形成较为稳固的支撑。

焦企库存明显下降,后期焦化去产能需密切关注

近期随着下游钢材市场的好转,钢厂对焦炭的打压力度有所减弱,尽管焦化厂开工仍在高位,但随着钢厂利润回升,钢厂对焦炭的采购积极性增加。数据显示,截至11月22日,100家独立焦化厂焦炭总库存为59.9万吨,周环比下降10万吨。

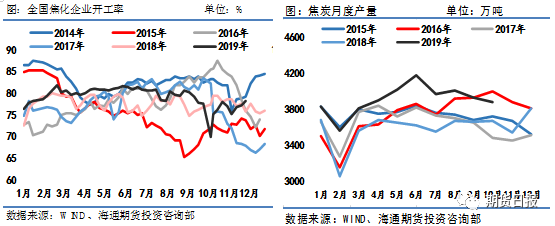

虽然采暖季各个地区的环保限产政策趋严,但是到目前为止焦化厂的开工率相较于前两年处于高位水平。数据显示,截至11月22日,全国100家样本独立焦企开工率为78.25%,周环比上升0.97%。

焦炭产量也处于同期相对高位,2019年1—10月全国焦炭累计产量为39280.90万吨,累计同比增长5.6%,其中10月份焦炭产量为3878.3万吨,同比增长1.2%,也是近两年高点。

但随着临近年底,去产能政策或将进入执行期。日前河北省生态环境厅下发文件,要求关停11家焦化产能约1495万吨的焦化企业,这些企业均为在产产能,若强制关停,必然会对焦炭供应产生一定影响。另外,山东省要求淘汰的1031万吨产能也到了最后执行期,市场有消息称振兴焦化、华奥焦化、万山焦化等焦企,以及临沂地区的恒昌、圣阳焦化将在11月底关停。建议后期密切关注相关去产能的执行情况。

下游需求略显疲软,最终需看冬储补库力度

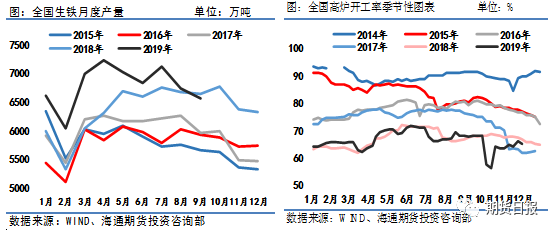

数据显示,高炉开工率也略低于去年同期。截至11月22日,全国高炉开工率为65.33%。从数据来看,自10月份以来,全国高炉开工率持续低于去年同期。生铁产量数据也比去年有所下降,2019年10月份全国生铁产量为6558.2万吨,同比下降2.7%,月环比下降172.4万吨,预计11月份生铁产量仍相对于去年略低。

但从终端的数据来看,房地产施工面积和新开工数据良好,目前钢材去库速度较快,钢材库存处于近几年历史地位,后期钢厂冬储补库力度或有所增加,届时下游需求将对焦炭价格有一定的提振作用。短期来看,焦炭期货2001合约下跌动力略显不足。

后期展望

综合来看,近期原料焦煤端煤矿事故频发,年底之前,煤矿安全检查必将趋严,焦煤国内供应或将有一定程度缩减。同时,受进口煤平控政策影响,2019年进口煤额度已所剩无几,预计元旦之前进口煤数量也将缩减,焦煤国内外供应量的缩减将在一定程度上支撑焦煤价格,进而在成本端对焦炭形成支撑。目前焦炭整体库存处于正常水平,但下游钢材去库速度仍然较快,在下游终端数据较好的预期下,钢厂冬储的补库力度或将加强。另外,若年底前唐山和山东的焦化行业去产能如期执行,焦炭供给上的收缩加上需求的好转,必将对焦炭价格有一定程度的提升。鉴于25日焦炭涨幅较大,建议持续看涨焦炭者谨慎操作。

微信扫码二维码 “零佣金”期货开户