USDA于北京时间10月10日凌晨发布全球农业供需报告预估,从数据来看,美豆新作收获面积下调0.84%至8230万英亩,产量因此下调1.04%至42.68亿蒲式耳,由于期初库存的调整及产量下滑,2020/21年度美豆期末库存下调36.96%至2.9亿蒲式耳,处于预估区间下沿。全球大豆库存下调5.24%至8870万吨。数据整体利多, CBOT大豆主力合约从1065美分/蒲式耳迅速拉升至1074美分/蒲式耳,此后震荡回落,收盘至1065.5美分/蒲式耳。

01

本次报告数据重大调整说明

1.1 总体概况

2020/21年度主要变动在于美国新作产量及库存的调低,2019/20年度则是主要调高了美国及中国的国内消费,使得库存均有明显下降。本次报告调整中具体预估及调整数据如下表所示。此外,USDA根据大豆价格走势,将全年平均大豆农场价格从上月的9.25美元/蒲式耳大幅上调至9.8美元/蒲式耳。

表1:USDA报告实际值与预期区间

表2:USDA月度供需报告预估数据(2020/21年度)

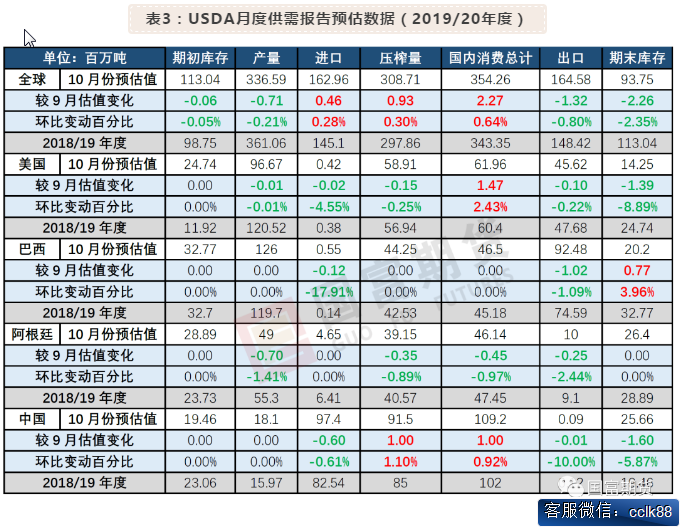

表3:USDA月度供需报告预估数据(2019/20年度)

1.2 美豆开始收割情况良好,巴西干旱延误播种

本次报告并未调整美豆的单产但是下调了播种面积以及收割面积各70万英亩,所以造成了产量下降4500万蒲式耳。

根据参加作物补贴项目的农户报告称,截止10月1日,大豆未播种面积为147.6万英亩,较9月1日报告的145.1万英亩增加2.5万英亩。已登记的大豆播种面积为8185.4万英亩,较9月1日报告的8145.5万英亩增加40万英亩左右。需要注意的是,目前登记的不是全部的大豆播种面积,但可以提供参考。2020/21年度美豆的播种面积从9月报告的8380万英亩下调至8300万英亩,收获面积从8300万英亩下调至8230万英亩。主要是由于参加作物补贴项目农户报告的播种面积不及此前预期。

分区域来看,各州收获面积预估较9月各有增减,其中,变动最大的是堪萨斯州,收获面积减少了50万英亩至475万英亩,下表是本次报告中收获面积调整超过10万英亩的各州收获面积。

表4:收获面积分州调整情况(单位:千英亩)

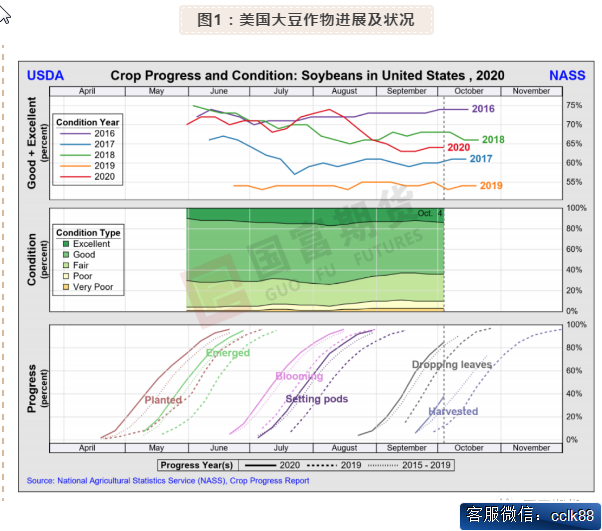

9月天气总体来说有利于大豆的落叶成熟以及收割,目前美豆收割进展良好,优良率有所回升。截止10月4日,大豆优良率为64%,较9月中旬略有回升。大豆收割率已经达到38%,高于去年同期的12%和五年同期的28%。预计随着收割的不断进展,后续收获面积及单产预计将会有进一步的调整空间。就目前情况来看,美豆大体生长情况良好,总体供应充足。但是后续如果出现收割期霜冻情况,可能会引发市场的炒作情绪。

图1:美国大豆作物进展及状况

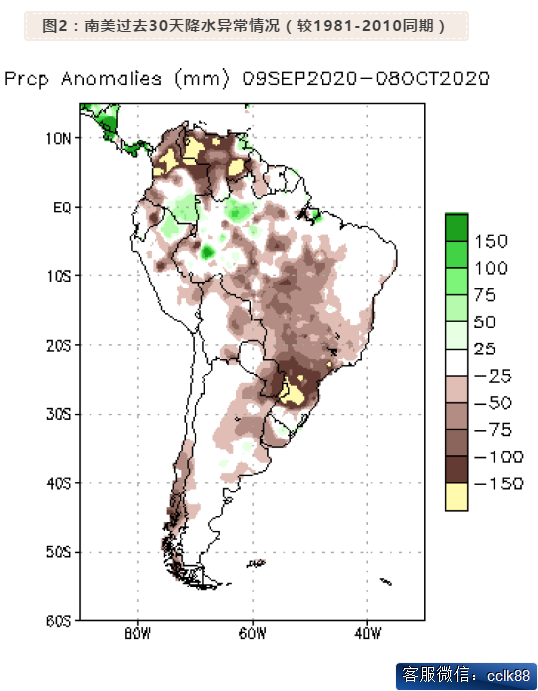

9月正值巴西大豆播种开始,但是由于巴西主产区的干旱,今年播种进度不佳,引发市场担忧。根据IMEA报告,截止10月9日当周,巴西最大主产州的马托格罗索州播种进度仅为3.02%,远远落后于去年同期18.78%和五年均值16.6%。而巴西咨询机构AgRural报告显示,截止10月1日,巴西仅播种了1.6%预估的大豆种植面积,低于五年均值的4.5%。AgRural分析师FernandoMuraro称,在目前的情况下,由于预计未来巴西的降雨匮乏,将进一步延误大豆播种,从而影响1月供应,预计2021年1月难以收获到上年同期三分之一水平,所有收割活动将会在2月进行。

图2:南美过去30天降水异常情况(较1981-2010同期)

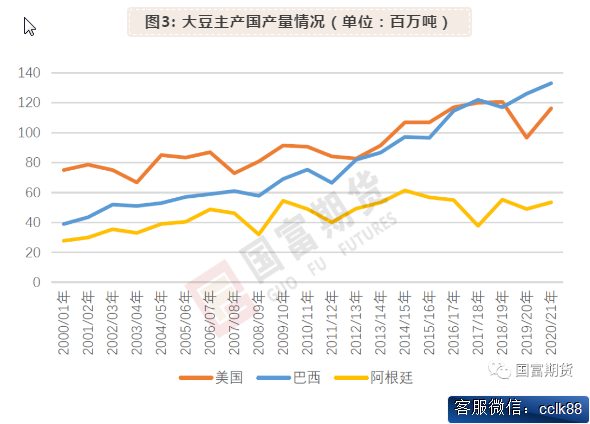

但是本次报告中USDA并未因此下调巴西产量,仍然维持在1.33亿吨的产量预估。此次报告公布前,USDA巴西专员发布报告称,尽管播种开始时的天气比正常更为干燥,预计2020/21年度巴西大豆产量将达到创纪录的1.31亿吨。播种面积预计提高的原因在于国内大豆价格创下历史新高。巴西本土的Abiove及CONAB对于2020/21年度大豆产量预估均在1.3亿吨以上,分别为1.317亿吨及1.337亿吨。

总的来说,虽然目前巴西大豆播种正在被干旱困扰而进展缓慢,但是市场普遍预计巴西大豆产量仍然将同比有所增加达到创记录高位,只是收获时间预计将有所推迟。

在9月10日NOAA发布声明宣布今年冬季将出现拉尼娜事件,拉尼娜事件可能会对巴西大豆产区造成影响,也会因为干旱造成阿根廷产区的减产,但是本次报告中USDA并未调整阿根廷大豆的产量,预计在后续播种开始后可能会有所调整,关于拉尼娜对于南美大豆的影响,详情请见《拉尼娜回来了,油脂油料准备好了么?》

图3: 大豆主产国产量情况(单位:百万吨)

1.3 中国消费再次上调,美旧作消费明显影响库存

本次报告中对于2020/21年度中国消费再次上调,到达了创纪录的1.174亿吨,其中压榨需求为9900万吨,对于2019/20年度中国大豆消费也上调100万吨到达1.092亿吨,其中压榨消费上调100万吨至9150万吨。USDA称主要是由于对于非洲猪瘟的消退导致中国蛋白粕需求旺盛。

此外,USDA本次将美国2019/20年大豆消费上调147万吨至6196万吨,但是上调并不是由于压榨的增加,我们从分项数据中可以看出,本次调整是对残值项(Residual)进行调整。从9月报告的-4500万蒲式耳上调至1600万蒲式耳。本次消费的调整导致旧作库存下降139万吨至1425万吨,同时通过影响期初库存加剧了2020/21年度美豆库存的下滑。

1.4 中美贸易向好,阿根廷暂时下调出口税

从本次报告中看,全球贸易流向调整不大,主要上调美豆新作出口204万吨至5987万吨,此外小幅下调阿根廷新作出口50万吨。旧作出口普遍下调,其中以巴西大豆出口下调102万吨调整幅度最大。

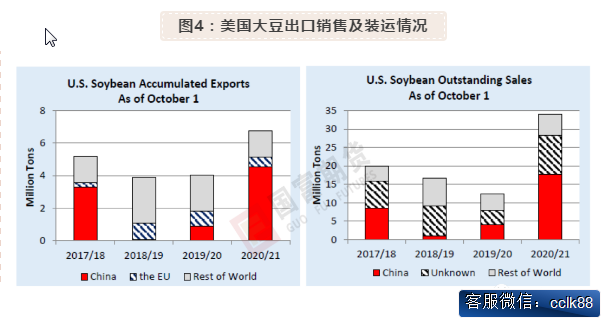

美国对华销售在9月依旧火爆,曾创下连续14个工作日有民间出口商报告向中国出口销售的记录。旺盛的中国需求也使美国大豆市场信心满满,大豆价格不断推升。本次USDA预估的平均农场价格较9月预估的9.25美元/蒲式耳再次上调至9.8美元/蒲式耳。截止10月1日,美国大豆对华出口装船已经达到450万吨,已销售尚未装船的数量达到1640万吨,创记录新高。

图4:美国大豆出口销售及装运情况

巴西旧作出口遭下调,主要由于巴西此前3-7月巴西创纪录的高位出口导致后续大豆不足,近期巴西不断向周边国家采购大豆以满足自身需求。根据巴西商贸部数据,9月出口仅为292万吨,2019/20年度出口量合计为9219万吨,与本次USDA调整后预估的9248万吨相差无多。巴西新作大豆目前出口量并未进行调整,仍为8500万吨,但是由于播种推迟导致的收获推迟,巴西大豆新作出口高峰可能会晚于历史同期。近期巴西大豆预售情况良好,根据资讯机构Safras & Mercado的数据显示,巴西大豆销售进度已经达到53%,是历史平均水平25.4%的两倍多,主要由于近期大豆价格不断升高。

阿根廷新作旧作出口均下调,主要由于农户惜售,由于阿根廷货币不断贬值,农户倾向于持有大豆以抵御通胀,导致虽然阿根廷大豆库存充裕但是国内压榨厂仍然货源紧张。阿根廷经济部长最近宣布将10月阿根廷大豆、豆油、豆粕出口税下调至30%,并将于1月重新上调至33%。该国将暂时下调工业,矿业和农产品出口关税,因为该国正面临经济衰退和央行储备收缩。但是有农业组织表示下调大豆和大豆出口关税的幅度还不够,因为目前的减税措施没有考虑到农户正面临更大范围的经济危机情况。削减关税对谷物加工商更为有利而不是农户。关税下调的政策是否真的能刺激农户销售大豆还需要进一步的验证。

图5: 阿根廷比索名义汇率

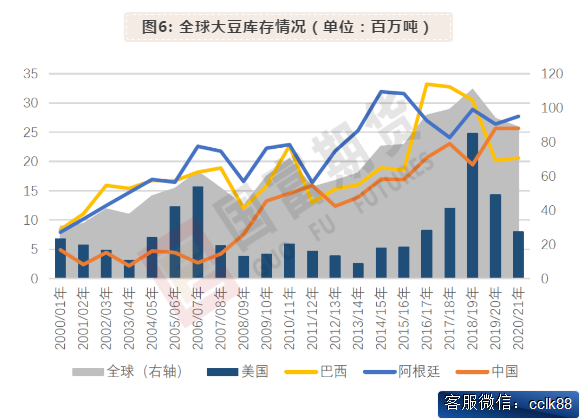

1.5 全球期末库存调整

从月度报告中期末库存情况来看,新作旧作的全球大豆有所减少,主要是由于美国及中国的库存减少。美豆新作库存减少主要是由于旧作消费的上调,以及新作产量的下降导致的,新作库存大幅减少36.96%至790万吨。中国库存的减少主要是由于新作旧作消费量均调增100万吨导致的。而南美大豆库存小幅增加是因为调降了出口。

图6: 全球大豆库存情况(单位:百万吨)

02

下一期展望

展望未来,产量方面,10月随着美豆收割的不断推进,干旱天气因素影响减弱,但是需要注意的是由于拉尼娜现象,北部地区有可能发生霜冻影响收割及单产。未来产量会随着收割的实际情况而不断调整,如果发生霜冻可能引发市场的炒作情绪,即使是在今年由于播种期较早,大豆成熟较早,霜冻对大豆产量影响不一定明显的情况下。巴西正值播种但是短期来看仍然没有有利降雨,如果10月降雨持续不及预期,可能会导致新作大豆播种面积的减少从而危及产量,但是也不排除由于干旱,部分玉米田转种大豆。阿根廷即将于10月开始播种,拉尼娜导致的干旱或危及播种及整个大豆生长过程,阿根廷大豆产量有一定下调的可能。

消费方面,目前阿根廷货币仍在不断贬值,油厂大豆匮乏问题可能仍将持续,下个月报告仍有下调的可能。目前中国国内大豆消费情况良好,市场仍然预估未来将大举进口美豆。但是近期由于天气转冷,非洲猪瘟疫情在川渝地区有卷土重来的迹象,在目前的防疫经验下,下游蛋白消费能否维持仍需进一步观察,不排除后续有下调的可能。另外,本次美豆库存的下调主要由于旧作消费中残值的调整,日后是否会有所回调尚不可知,需谨慎对待此次库存下调。

国际贸易流向方面,目前全球大豆需求转向美豆,而近期中国对美豆的不断采购给美豆农新的信心,目前预售合同为历年高位水平。由于巴西大豆播种延期导致收获期推迟,给予美豆出口的时间窗口被进一步拓宽,而如果干旱持续,南美新作大豆产量不尽如人意,未来可能将下调巴西及阿根廷新作大豆销售,美豆将抢占大豆市场。

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货服务:交易所零佣金费率、交易所保证金,包括原油、股指手机线上开户;

外盘期货服务:外盘期货咨询、香港期货等外盘期货全程服务;

投资咨询服务:微信实时跟投、期货培训,高端研究报告、账户委托理财;

期权商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者提供全球低费率、安全、便捷的内盘期货、外盘期货交易通道服务

以专业的交易能力和信誉助力每一位期货投资者!

客服微信号:

版权声明:本网未注明“来源:中国期货期权网”的稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。