时间:2020-06-23 | 栏目:生猪期货 | 点击:次

生猪价格影响因素分析

生猪价格存在明显的季节性特征,这主要是由我国居民消费特点和季节性生猪集中出栏所致。我国节假日的时间点,往往就处于全年季节性位置的起始或者发动位置。总体上而言,五一和端午节,作为全年淡季消费的节点,一般都是价格开始拉动的位置。中秋和国庆时间点,往往是全年价格的一个高点,国庆之后,由于短期内消费的下降,生猪价格有下滑需要。春节期间,本来是生猪的需求最高时点,但是由于生猪集中性出栏的影响,往往整个春节的价格都比12月要低,春节之后,生猪价格在高出栏,低消费的影响下创下年度新低。从而“旺季不旺,淡季不淡”往往成为一个大行情的标志。

导致生猪价格波动的最主要因素是供求双方的力量对比。在年内或年间往往会出现供求双方力量对比的变化,从而导致生猪价格出现波动,当供求力量出现明显失衡时,往往意味着一个大行情的出现。

图39:生猪季度供需平衡表

数据来源:bric

2.1 需求端

就需求端而言,生猪需求目前已大体成熟,增减力量大体均衡,生猪需求量全年基本保持稳定,不存在太大的波动,但由于季节性消费特征而存在较大的季节性波动。总体上而言,减势力量占据一定优势,猪肉需求目前将进入长期的下降趋势。但可能因为某些特殊因素而出现个别年份的需求波动。

(1)长期要素

与猪肉需求有关的长期因素主要有人口、经济发展水平、消费者收入水平和消费者偏好等。由于猪肉是必需消费品,其需求增长随着人口基数增长具有一定的刚性,长期内会随人口增长而增长。我国人口自然增长率近年来总体在5‰左右,2015年全面开放二胎后有所回升,预计将稳定在6-7‰,在未来一段时间都将保持人口的正增长势头。按照美国农业部的统计数据,2016年我国猪肉消费量约为5498万吨,按年末人口折算,人均消费量大约39.76公斤。人口的稳定增长将带来稳定的猪肉消费需求的增长,不考虑其他因素,预计每年将增加猪肉需求33万吨左右。

就经济发展水平来看,根据国家统计局数据,2015年我国城镇居民人均猪肉消费量大约在20.7公斤,农村居民人均猪肉消费量大约在19.5公斤。近几年的数据表明,随着经济发展,城镇化水平的提高,农村居民人均猪肉消费量也得到一定的提升,从2010年人均14.4公斤,五年复合增长率达6.3%。目前,我国城镇化率达57%,且每年保持1%左右的增长。可以预见未来城镇化的发展进程将能很好拉动猪肉需求的增长,但由于目前农村居民人均猪肉消费接近城镇居民的稳定水平,这种需求拉动作用的持续性有待商榷。

据世界银行和联合国粮农组织的调查研究,收入的增加和肉类消费的增长呈显著相关性。人均收入5000美元为肉类消费的临界点,当收入低于5000美元时,肉类消费增速最快。考虑到这份研究还包括禽肉和水产品消费等其他肉类,实际猪肉的收入临界点可能更低。2016年我国城镇居民人均可支配收入约4840美元,农村居民人均可支配收入约1780美元。目前城镇居民猪肉消费已经趋于饱和,但随着收入改善,农村居民和低收入人群将成为拉动猪肉消费的主力军。

健康生活的理念导致居民消费更青睐低脂肪高蛋白的肉类,比如禽肉和牛肉,而相应减少猪肉的消费。尤其是在经济发达地区,已经出现了消费偏好的转移导致的猪肉消费下滑的趋势。相比美国的数据,2007年,美国人均猪肉消费29.7千克,占肉类消费总量的24.2%。随着经济发展,猪肉消费将会更多的被替代,猪肉消费量存在较大的下滑空间。

(2)季节性需求

总体上而言,猪肉消费冬季为旺季,夏季为淡季,消费需求的转换与节假日等密切相关。一年内,五一和端午节前后,作为全年淡季消费的节点,一般随后会有一波较大的猪肉需求。进入夏季后,由于气温升高,猪肉易变质,人们消费意愿不强,需求较弱。天气转凉后,以中秋和国庆时间点为标志,往往会有一波较大的需求。国庆之后,短期内消费又会出现下降。一直到春节前夕持续到春节期间,各地备办春节用肉和腌熏用肉,又会形成集中性的猪肉需求。此外,寒暑假结束后,高校、企业、社会机构等开始办公时也会形成一波集中性的猪肉采购需求。

(3)替代品

随着收入增加,居民消费更青睐低脂肪高蛋白的肉类,禽肉与牛肉成为猪肉最主要的替代产品。就目前来看,禽肉对猪肉的替代作用最为显著。2000年到2015年,猪肉消费占肉类消费总量的比例下滑2.8左右,其中近2%由禽肉的增长替代。对比其他国家而言,未来禽肉也将占据肉类消费的主导部分。

由于禽肉价格低,目前对于猪肉有极强的消费替代优势。同时禽类饲养成本较低,饲养环境要求类似,养殖户存在转移生产的可能,还可能存在影响供给的情形。此外,随着消费水平的提高,蛋白质含量更高的牛肉对猪肉的替代效用也会逐渐加强。特别地,在部分少数民族地区,由于宗教习惯,猪肉消费已经被完全替代为其他肉类。总体而言,猪肉消费会随消费水平提高而逐渐被替代,比重将逐渐下滑。

(4)进出口

出口对生猪需求的影响很小。2016年我国猪肉出口4.9万吨,占全年猪肉产量的不到0.1%,对猪肉总体需求的影响微乎其微。由于生鲜产品进出口海关规则普遍严格,而我国猪肉偏脂肪,猪肉产品质量相对较差,不具备大量出口的可能。总的来说,出口对猪肉需求的作用几乎可以忽略不计。

进口方面,主要考虑猪肉替代品进口对猪肉价格的冲击。2017年6月底,美国牛肉重返中国,鉴于进口牛肉的低成本,能有效缓和国内市场牛肉供不应求的局面,预期牛肉价格将会出现下跌,而对猪肉造成更强的替代性,影响猪肉的需求。

2.2 供给端

就供给端而言,生猪供给目前主要受两方面因素的影响,一是生猪存出栏状况,二是猪肉进口。由于我国猪肉进口的比例较小,大体上生猪供给就受制于生猪存出栏状况的影响。

(1)养殖成本

生猪养殖成本主要包括仔猪成本和饲料成本,二者在生猪养殖总成本中分别占比达到20-30%和40-60%。同时,由于日趋严格的环保法,环境成本也成为供给端不可规避的重要成本要素。

仔猪价格和饲料价格的变动对生猪养殖利润存在极大地影响,从而影响到生猪的供给。在仔猪价格上升时,养殖户补栏积极性降低,从而生猪存栏减少,导致未来生猪供给下降。而在饲料价格上升时,一旦出现生猪价格的下行,养殖户预期盈利收紧,可能在短期内集中出栏,形成过量供给。

比较典型的是2011年的猪价上行周期同时伴随着饲料价格的一路飙升,而2012年初猪价开始下行,预期盈利收紧,养殖户迅速出栏形成超量供给,价格在短时间内一波到底。此外,当饲料价格下降时,可能推高猪周期上行的幅度,形成历史性高价。比较典型的是2016年的猪价上行周期同时伴随着饲料价格的一路走低,导致养殖户普遍存在压栏惜售等待行情进一步发展的意愿,市场供应偏紧,生猪价格一路飙升,达到近十年来最高价位。

生猪养殖成本主要可以用猪粮比或猪料比来刻画。发改委2009年颁布了《防止生猪价格过度下跌调控预案(暂行)》,规定猪粮比价正常值应该在9:1-6:1之间。当猪粮比价高于9:1时认为猪价过高,低于5.5:1时认为猪价过低。此外,发改委价格监测中心每旬公布猪料比价和均衡比价以及预期盈利状况。大体上可以通过发改委公布的这些指标来判断猪价未来走势。

养殖技术方面主要涵盖成活率,PSY(每头母猪每年所能提供的断奶仔猪头数),出肉率,料肉比率等几个指标。由于生猪价格也反映了猪肉供求,总体上而言,出肉率越高,猪肉供求对生猪供求的回溯效果就越弱,对生猪供给的影响也会减小。PSY和料肉比率的改善也分别能减轻生猪价格对饲料和仔猪成本的依赖性。就目前来看,我国出肉率、PSY、料肉比率均远低于全球先进水平,随着养殖技术的发展,成本因素和存出栏因素对生猪供给的影响将会逐渐减小。

(2)能繁母猪和生猪存补栏

能繁母猪和生猪的存栏是生猪供给最主要的组成部分,存栏量和补栏行为在生猪供给端起到举足轻重的作用。是决定生猪的供给时间和供给总量的根本性因素。

猪价上行周期中,散户追逐市场行情往往会开始能繁母猪和仔猪的集中补栏。考虑到生猪生产的时滞,这一阶段补栏的仔猪将会在25周(半年左右)形成生猪的供给,补栏的能繁母猪会影响13个月后的生猪供给。但是,补栏行为很大程度上取决于散户的市场预期和风险承受能力。

也就是说,在猪价上行周期中,由于前期巨额亏损等因素,养殖户可能存在观望情绪,而不会立即补栏,进而导致下一阶段供给时间的顺延。而在另一些特殊情况下,即使猪价整体下行,散户还是会进行补栏,从而造成供给在未来的进一步增加,持续对价格造成压力。比如2012年猪价下行,由于前一年的巨额盈利,散户风险承受能力提高,对市场总体乐观,加上财政补贴的重启,价格略有缓和,散户继续进行补栏,从而导致了2013,2014两年仍存在供给压力,猪价持续低迷的状况。

(3)能繁母猪淘汰和生猪出栏

能繁母猪的淘汰和生猪出栏,是生猪实际供给市场的部分,这对生猪价格走势将产生实质性的影响,是生猪供给端最为直接的决定性因素。能繁母猪淘汰和生猪出栏除了受其自身因素的影响外,很大程度上也取决于散户的市场预期和风险承受能力。

正常情况下,大型养殖场母猪一般在4岁前淘汰,一批母猪大约每年淘汰1/3,约三年淘汰全部母猪,从而形成稳定的一部分生猪供给。但由于猪价周期性波动,在猪价高位,可能有提前淘汰能繁母猪入场换取利润,也可能存在推迟淘汰的情况,而在猪价下行周期,可能加速淘汰退场,从而进一步打压价格。更为常见的情形是,在猪价高位回落时,养殖户前期补栏的母猪收益预期不佳,一旦出现价格季节性回暖,往往会带来一波能繁母猪淘汰,形成生猪供给。

比如2007-08年猪价高位,散户大量补栏母猪,随后猪价进入下跌周期,到2009年5月开始到12月,猪价季节性回暖,随即引发能繁母猪的大量淘汰,导致2010年初生猪供给增加,猪价一路下压探底。此外,更值得关注的是,价格下降淘汰母猪会对导致10个月以后生猪供应减少,进而影响到猪价。

从仔猪开始大约4-5个月后生猪即可出栏,出栏重量约为110-115kg。在猪价上行周期,养殖户几乎都会存在压栏惜售等待行情继续上涨以获得更大收益的情绪,往往导致生猪供给进一步减少,供求缺口扩大,生猪价格继续上涨。

比如2016年高昂的猪价极大刺激了养殖户的压栏心理,生猪出栏重量最高时可达150公斤以上。而但在猪价下行周期中,风险承受能力弱的养殖户可能提前出栏止损,进一步打压猪价。也有部分风险承受能力较好的养殖户,可能选择等待行情转向再供给市场,但有时会出现供求不匹配,该时期这类生猪供应并不影响猪肉价格的情况。

比如2016年的高盈利周期后,养殖户风险承受能力增强,面临2017年初猪价下行选择压栏等待,而形成了一批出栏重量高的“牛猪”。但夏季市场对“牛猪”需求不振,供求错配,并不对生猪价格产生影响。

(4)规模化程度

首先,规模化企业对上饲料成本和仔猪成本有一定的议定权,尤其是全产业链覆盖的大型养殖企业。从而规模养殖情况下成本控制较好,技术含量高,单位生猪养殖成本更低,而散养户更难控制成本。其次,规模化养殖企业按照既定养殖计划补出栏,承受风险能力强,受成本变动和预期因素影响小,较散养户而言很少有压栏情况。因此,随着生猪养殖的规模化集约化发展,上述要素对生猪供给的影响会逐渐减小,生猪供给也将整体趋于稳定。

(5)季节性

生猪的供给波动从本质上来说取决于生猪生产的周期性。具体而言,仔猪半年左右的生长周期,母猪从配种到生猪出栏大约10个半月,购入二元母猪培育到生猪出栏大约13个月,这些因素决定了生猪供给普遍存在的1.5年一个周期的波动。而生猪的供给季节性波动与需求季节性波动大体上保持一致,高温天气生猪易掉膘,养殖户不愿出栏,导致生猪在夏季高温天气时供给相对偏少。总的而言,生猪供给集中在第一、第四季度,而二三季度供给相对偏少。

(6)进口

我国猪肉进口量不大,但就边际量来看,对我国生猪供给有着重要的影响,2016年我国猪肉进口162万吨,占到当年猪肉减产量的86.4%,进口增量就占到45%。就趋势性上看,在我国环保压力不减的情况下,生猪养殖量会进一步下降,对于进口猪肉的需求仍将保持较旺盛的态势。

我国猪肉基本上是自产自销,加之冷鲜猪肉保存期约7天,缺乏长途运输能力,进口猪肉对全国市场影响不大,但对局部市场,尤其是进口港附近地区市场可能会产生冲击,这主要是由于进口猪肉的低成本。2016年从德国、西班牙、美国、加拿大、丹麦和荷兰进口数量最多,占比分别为21.3%、16.0%、13.3%、11.0%、 9.8%和7.4%,进口单价分别为1933.4美元/吨、1998.8美元/吨、1898.8美元/吨、1789.0美元/吨、2100.8美元/吨和1961.0美元/吨。进口猪肉均价大约1532美元/吨,按2016年底汇率折算,大约相当于10.64元/公斤,而2016年我国猪肉市场零售价全年平均大约在34.7元/公斤,可见进口猪肉对国产猪肉具有极大的价格优势。

由此导致另一个问题是,我国南方存在的生猪走私现象,对地方市场也产生了极大的冲击。据央视报道,每天至少有一万五千头生猪从越南经广西爱店口岸偷渡进入我国,并销往南方广东、四川、云南等省份。对华南、西南市场价格形成强有力的冲击。2016年11月以来北方猪价稳中有涨,而两广猪价却停滞不前,南北价差可达0.6元/公斤,形成全国的价格洼地。

2.3 产业链因素

(1)上游饲料行业

上游饲料行业的产品价格作为生猪养殖的成本组成,而在生猪养殖中饲料成本占比达到40-60%,饲料价格变动会对生猪价格产生巨大压力。当饲料价格上涨时将压缩生猪养殖企业的盈利空间,从而抑制养殖户的补栏积极性,导致存栏量的逐渐下降,从而后期生猪供给不足,预期会出现价格上涨。此外,当饲料价格偏低时,养殖企业成本下降,利润空间扩大,养殖企业有足够的能力面对猪价短期下行风险,短期内不会急于出栏,可以避免由于恐慌性出栏导致的进一步压价。而当生猪价格上涨时,低的饲料价格为养殖户压栏惜售提供了保证,养殖户可能控制生猪出栏,等待行情继续上涨,从而导致短期内生猪供求缺口继续扩大,价格进一步上升。

(2)下游屠宰行业

生猪养殖的产品作为下游屠宰行业的成本构成,在屠宰行业中生猪成本占到90%以上,生猪价格变动对屠宰企业会产生巨大压力,从而屠宰企业始终存在压低生猪价格的倾向。由于我国生猪养殖企业的分散性,屠宰企业相对于养殖企业而言更为集中,较大的屠宰企业对于养殖户而言对生猪收购价格更具议定权。

在猪肉需求不振但猪源充足时,屠宰企业往往会进行压价,导致生猪价格的局部下降。而猪源不足时,又会出现关系的逆转,养殖户会存在压栏抬价的倾向。总的来看,屠宰行业和生猪养殖户就生猪收购价格存在持续的博弈,根据市场供求状况的不同,二者实力的对比会在短期内影响猪价的走势。但这一效力会随着生猪养殖的规模化发展而逐渐消失。

2.4 宏观政策因素

(1)产业政策

就经济的整体趋势来说,新常态下各行业经济普遍存在去产能的现象,生猪产业链条上也存在过剩的产能,总体而言也处在去产能的浪潮当中。具体表现为生猪存栏和能繁母猪存栏的逐渐下降,其中能繁母猪存栏自2013年以来持续4年下降,相比最高时降幅近30%。但是,国家始终坚持对生猪产业的财政补贴,并不断加强和完善能繁母猪价格保险体系,为生猪产业提供了一定的保障,但也在一定程度上加剧了生猪价格的周期性波动。

就历史数据来看,2008年能繁母猪现金补贴由之前的50元扩大到100元,中央财政投放增加6亿元,极大地助长了养殖户的补栏积极性。生猪和能繁母猪存栏在2008年和2009年迅速恢复,2008年底生猪存栏同比上升5.2%。导致2009年生猪价格遭受重创,迅速走向周期低位。

随后到2011年开始重启能繁母猪补贴,进一步扩大财政投放数目和覆盖范围,即使当年中秋节后猪价开始下滑,但由于前期高盈利加之财政的高额补贴使得养殖户有信心继续增加生猪存栏和能繁母猪存栏,在2012年整个猪价下行周期并没有出现明显的能繁母猪存栏下降,反而年内出现能繁母猪存栏增长2.4%。导致2012年下行周期被延长,带来了随后2013、2014连续两年的低迷行情。

总的来说,由于国内生猪规模化生产程度过低,存出栏数据以及价格变动情况不完全,导致决策层制定相关产业政策存在一定的时滞,缺乏就市的准确性。同时,中央政策向下传达较为困难,养殖户对政策的反映取决于多种因素,可能存在一定的偏差,而导致政策效果失准,进而错误的提振养殖户养殖积极性,加剧周期性波动。

(2)环境政策

2014年国家实施《畜禽规模养殖污染防治条例》,2015年国家实施新修订的《环保法》,随后相继出台“水十条”、“土十条”。面对日趋严苛的环境保护政策,小型养殖企业面临着严峻的环境成本压力。目前来看,小型养殖企业短时间内实现规模化集约化生产显然不合实际,大多数省市都采用了立竿见影的办法:拆迁、限养或者禁养。各地大面积清理不达标猪场,尤其是沿海一带猪场拆迁数量较大。

比如广东省全省各地级以上市已全部划定了禁养区,关闭和搬迁养猪场约2.5万个,涉及存栏量315万头;珠江三角洲水网地区生猪出栏量比2010年减少了10.4%,占全省生猪出栏量的18.8%,比2010年下降了2个百分点。而整个南方水网预计出栏量减少了1600万头。

未来部分中小养殖场及散户由于资金短缺,无法支付高昂的环境成本,且受养殖技术的限制,将逐渐退出市场,大型养殖场布局全国或将成为主流趋势。预计不达标猪场清理将在1-3年内完成,这一阶段将持续存在存栏增长乏力,生猪供应增速缓慢的情况。但随着大型养殖场的布局进步完善,生猪存栏量将会逐渐恢复,生猪供应也将得以恢复。根据卓创估计,预计2018年期末存栏量将在41000万头,同比增幅4.88%,低于平衡点,届时养殖业仍处于继续补栏中。到2019年存栏量将达到或超过平衡点,同比增幅4.93%。国内生猪供应缺口也将消失。

就市场反应来看,2015年由于不达标猪场的大量拆除,而往年低迷行情导致大型养殖场产能布局跟进缓慢,生猪存栏和能繁母猪存栏均出现下滑,同比降幅4.3%和3.5%。从2015年下半年开始,市场出现严重的供不应求,生猪价格一路飙涨,出现一波持续到2016年中的巨大上涨行情,最高报收近五年以来的最高价21.20元/公斤,同比涨幅达到45.21%。

(3)收抛储政策

就目前来看,我国的收抛储政策对生猪价格的整体走势影响并不大。主要有以下两方面原因:其一,我国储备肉大多为冷冻肉,相对而言我国居民更倾向与消费新鲜肉类,储备肉对居民消费的吸引力不大,供给有效性值得商榷;其二,我国储备肉储量低,对市场影响能力弱,2015年9月至10月,为应对中秋国庆双节的猪肉需求,政府投放10.2万吨中央储备肉,占同期总屠宰量的不到2.5%,而2015年12月至2016年4月,政府共投放15.2万吨的储备肉,仅占同期屠宰量的约1.4%。

此外,生猪收抛储的时机判断也比较困难。总的来看,生猪收抛储对于猪价的影响不大,但在一定程度上能起到稳定市场预期,缓和猪肉价格波动的作用。

2.5 其他因素

(1)天气状况

天气状况对于生猪价格本身就有着基础性的影响,生猪供求的季节性波动与天气状况密切相关。天气炎热时,往往会出现猪肉需求不振的现象,从而屠宰企业会相应压价收购,导致生猪价格下降。而猪肉需求伴随着天气转凉增加,也随即带动生猪价格的上升。除此之外,某些极端天气影响下也会导致生猪的供求结构出现变化,进而影响到生猪价格走势。一个简单的逻辑是,冬季严寒导致新补栏的仔猪冻死或冻伤,势必会影响到4-5个月后的生猪供给,进而影响到价格。

举例来说,比如2017年6月中旬,南方大面积水灾,主灾区湖南,江西等省份恰好是生猪主产区也是生猪输出大省,水灾导致这些省份生猪出现伤亡同时生猪输出不畅,进而引起全国性生猪供应短缺,猪价在下行周期中出现短暂的逆势上扬,到月末上涨4.39%。运力恢复后,养殖户开始集中出栏,又将猪价打压下去。再比如2017年8月第一周,由于长时间高温导致生猪育肥缓慢,加之前期市场环境导致养殖企业压栏惜售,市场标猪供应极其短缺,大量迟出栏肥猪充斥市场,即使下游猪肉需求不振,猪价仍然出现了全国范围内的普涨,局部地区甚至逆势达到1元的涨幅。

(2)运输保鲜技术

生猪运输过程中由于非人性化的动作会使得主长期处于应激状态,导致运输过程中的掉膘死亡情况,也会对猪肉之地产生影响,有研究表明生猪运输距离250km以内,掉膘4.3%,夏季可达5.3%,而我国目前生猪运距普遍在1000公里以上,掉膘死亡更多。

运输保鲜技术缺乏数理上的支撑,但从逻辑上来说,由于猪肉保鲜期短,正常情况下热气肉保存期大约在1-2天,这就使得猪肉价格向上传导的速度极快,能够迅速影响生猪价格走势。随着冷冻保鲜技术的进步,可以预见未来我国将会像西方发达国家一样,以冷鲜肉和猪肉制品占据猪肉消费的绝大部分比例。猪肉保质期相应延长,能够在一定程度上熨平下游猪肉价格对生猪价格的影响。而运输技术的发展,尤其是冷链物流的发展,使得地区间猪肉转运更为方便,地区间价差和猪肉价格波动也会减少。总之,可以预见随着运输保鲜技术的发展生猪价格将逐渐趋稳。

(3)疫病和食品安全问题

疫病方面来说,生猪最常见的疫病包括高致病性蓝耳病(高热病)、猪瘟、猪丹毒和口蹄疫等。此外,一些低概率的疫病发生,也可能由于疏于防范导致高死亡率,影响猪周期。高致病性蓝耳病主要感染能繁母猪和新生仔猪,也可感染育肥猪。患病母猪流产率可达50%-70%,死胎率可达35%以上,病内胎产仔猪一周内死亡率可达40%-80%,患病断奶前仔猪死亡率可达80%-100%,断奶后仔猪的增重降低,日增重可下降50%-75%,死亡率10%-25%,耐过猪生长缓慢,易继发其他疾病。

猪瘟一年四季均可发病,以春秋两季较为严重,临床上可以分为最急性型、急性型、亚急性型、慢性型、持续感染型,致死率分别为90-100%、50-60%、30-40%、10-30%、50%左右,耐过猪生长发育严重受阻。猪丹毒一年四季均可发病,以春秋或炎热多雨季节发病率最高,各年龄猪都可感染,其中2-10月龄生猪最易感染。急性猪丹毒致死率可达80%,慢性猪丹毒可康复,但康复后诱发关节炎会导致生猪增重缓慢,繁殖能力严重削弱。

在生猪供应紧张时出现疫病大规模爆发,在猪价走高时也不能拉动补栏积极性,而大量仔猪和母猪死亡也会加剧后期的供应缺口,拉长猪价上涨周期和幅度,但在生猪价格上升阶段,由于盈利较好,养殖户对防疫投入相对较高,疫病爆发概率较低。而在生猪供应较充分,猪价低迷时,再出现大量生猪死亡,导致养殖户出现大规模亏损,很多散户将无力医治或退出市场,导致生猪供应提前出现缺口,后期猪价快速上升。

但要注意的是,不同疫病在短期内影响不一,可能导致存栏直接减少,也可能加速出栏,但长期来看对生猪存栏和补栏积极性都存在负面影响。蓝耳病对存栏影响最大,会导致大量母猪和仔猪死亡,并使母猪流产,从而对后期生猪供应形成重创。猪瘟则会大大降低仔猪存活率。而口蹄疫由于人畜共患,会导致养殖户提前出栏,导致市场供应短期增加,但长期存栏出现不足。

具体来看,2006年蓝耳病大爆发,5月疫情从华南地区扩散到全国,发病猪场感染率在50%以上,死亡率达到50-90%,部分猪场遭受严重损失或倒闭。2006年底生猪存栏仅为4.19亿头,接近国家设定的4.1亿头的警戒线。同时由于仔猪存活量下降,导致2007年能繁母猪存栏下滑6%,生猪存栏下降8%。受该疫病影响2007年全年生猪出栏5.65亿头,同比下降7.7%,全年猪肉产量5283.8万吨,同比下降7.8%。全年惨淡的生猪供应也导致生猪价格一路飙升,一直持续到2008年春节后才随着补栏回升而开始下降。

而2010年上半年我国南方部分地区爆发口蹄疫,导致生猪短期内大量出栏,存栏出现严重下滑,该时期生猪价格被进一步压低,到年中,生猪供给开始减少,而又到了高热病高发期,进一步加剧猪源紧张,生猪价格在2010年下半年开始上涨。但又由于一些低概率的疫病(如猪5号病和流行性腹泻)发生,猪场疏于防范,大量仔猪减产。即使猪价会涨,由于防疫成本过高,养殖户养殖积极性始终较低,补栏意愿不强,进一步导致下年生猪供给严重短缺,猪价在2011年迎来一个暴涨的大行情。

此外,还需要注意猪肉的替代品出现疫病对猪肉价格的影响。最为典型的情况是2013年春节期间的禽流感疫情。由于前期价格上涨,补栏过旺,2013年全年都有能繁母猪的不断去库存过程。元旦之后,春节期间生猪价格不断下滑,若没有特殊事情打断,2013年本该为此轮周期的底部位置,结果由于2013年春节期间禽流感事件爆发,居民对于禽肉消费的担忧,使得猪肉代替禽肉,猪肉价格在五一之后继续上扬,使得能繁母猪存栏去库存过程打断。由此导致了从国庆节之后,12月期间一直持续到2014年5月的大幅下跌。行情探底也顺势延展到了2014年4月才出现。

九、当前生猪市场基本面变化

2019年全年,国内生猪价格节节攀升,持续刷新历史新高处于风口,成为市场热议的话题。2019年11月份以来,国内生猪市场因为猪肉价格高企抑制消费、大猪出栏量有所增加、猪肉进口增加、禽类产品供应趋宽松等因素影响,毛猪市场呈现出冲高回调的趋势。毛猪出栏价格累计跌幅19.4%,其中,北方地区已经跌回30元/公斤,国内主要的大型饲养集团的生猪出栏价格下调了14-19%不等。生猪头均盈利水平“损失”千元,局部地区盈利损失接近1500元/头。一方面,普通百姓对猪肉价格的接受程度达到极限,超高的价格令老百姓对猪肉消费下降,选择其他可替代肉类消费;另一方面,10月份大猪出栏量有所增加,但消费端需求迟缓导致社会库存水平逐渐增加。此外,前期的冻肉储备、进口肉、禽类产品的供应量也都呈现出增长趋势,迫使猪价出现了下滑,并且形成了阶段性的供需再平衡。

2020年春节以来,全球新冠肺炎的爆发令整个世界经济出现剧烈动荡。根据官方数据统计显示,全球已有209个国家出现确诊新冠肺炎病例,欧洲、南美、北美地区的确诊病例较多,巴西、美国方面甚至已经暂停多家主流牛肉,猪肉工厂的生产。受疫情扩散影响,巴西的Minerva Foods3月17日宣布,将暂停其在巴西四个工厂的屠宰业务,JBS SA表示,由于冠状病毒爆发的影响,它也正在考虑暂停其巴西部分牛肉加工工厂的活动。根据2019年的海关统计数据显示,我国进口肉品的主要来源国集中在欧盟(猪肉占比70%)、南美(牛肉60%、禽肉80%)、北美(猪肉20%)而目前这些地区也都受到了新冠肺炎疫情的影响,这对于未来2~3个月的中国肉品进口将带来较大影响。假设,新冠肺炎疫情的影响时间如于晓华教授预测的那样,需要半年时间,那么今年三季度我国肉品进口很可能出现明显的减少,而四季度进口则可能面临井喷。同时,按照目前我国畜禽养殖节奏来看,生猪供应总体偏少,禽肉供应阶段性偏少,鸡蛋供应总体宽裕,牛羊肉市场缺口依旧,一旦肉品进口量出现下降,国内的畜禽产品价格仍有继续上行的可能。

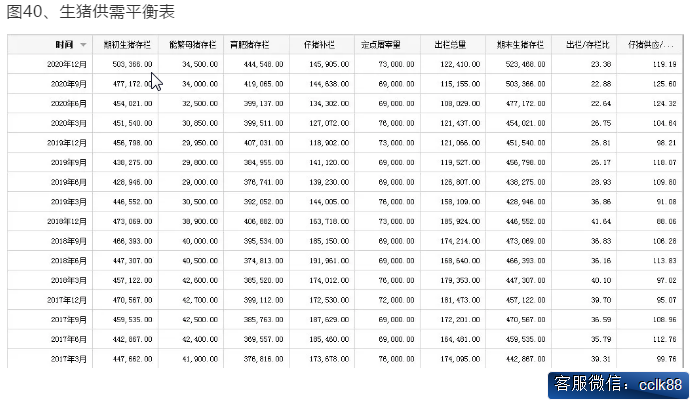

图40、生猪供需平衡表

资料来源:bric

图41、生猪出栏/存栏比和仔猪供应/出栏变化

资料来源:bric

能繁母猪:本月估计2019 年4 季度能繁母猪存栏为2995 万头,较上月持平;预估2020 年1 季度能繁母猪存栏为3085 万头,较上月上调5 万头;预估2020 年2 季度能繁母猪存栏为3250万头,较上月持平,预估2020 年3 季度能繁母猪存栏为3400 万头;展望2020 年4 季度能繁母猪存栏为3450 万头。

仔猪补栏:本月估计2019 年4 季度仔猪补栏量为11890 万头,较上月持平;预估2020 年1季度仔猪补栏量为12707 万头;预估2020 年2 季度仔猪补栏量为13430 万头;预估2020 年3季度仔猪补栏量为14464 万头;展望2020 年4 季度仔猪补栏量为14591 万头。

定点屠宰数量:本月估计2019 年4 季度定点屠宰量7300 万头,预估2020 年1 季度定点屠宰量7600 万头;预估2020 年2 季度定点屠宰量6900 万头;预估2020 年3 季度定点屠宰量6900万头;展望2020 年4 季度定点屠宰量7300 万头。

出栏总量:本月预估2019 年4 季度出栏量为12106 万头;预估2020 年1 季度出栏量为12144万头;预估2020 年2 季度出栏量为10803 万头;预估2020 年3 季度出栏量为11516 万头;展望2020 年4 季度出栏量为12241 万头。

期末生猪存栏:本月估计2019 年4 季度生猪存栏量为45154 万头,预估2020 年1 季度生猪存栏量为45402 万头,预估2020 年2 季度生猪存栏量为47717 万头,预估2020 年3 季度生猪存栏量为50337 万头,展望2020 年4 季度生猪存栏量为52347 万头。

仔猪供应/出栏比:经调整2019 年4 季度仔猪供应/出栏比为98.2%,预估2020 年1 季度仔猪供应/出栏比为104.6%,预估2020 年2 季度仔猪供应/出栏比为124.3%,预估2020 年3 季度仔猪供应/出栏比为125.6%,展望2020 年1 季度仔猪供应/出栏比为119.2%。

预计2020 年全国生猪出栏量为54284 万头,较2019 年增加1737 万头。2020 年度全国生猪理论出栏量基本与2019 年持平,存在小幅上涨。

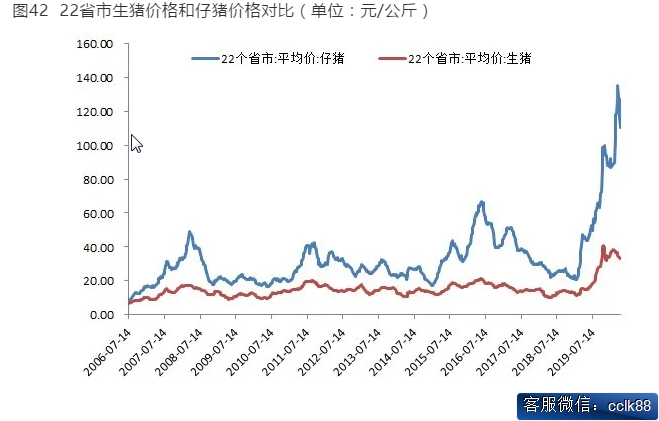

3月以来,我国毛猪出栏价格呈现出震荡下行的趋势,而仔猪价格则呈现逆势上涨的局面。截止目前,3月我国毛猪出栏价格累计跌幅达到7%。3月19日,国务院联防联控机制召开新闻发布会,介绍畜禽产品保供稳价工作情况。国家发展改革委价格司副司长、一级巡视员彭绍宗介绍,2月份CPI同比上涨5.2%,而猪肉价格上涨拉动了其中3.2个百分点,占比达到62%。显而易见,较高的猪肉价格对CPI的影响是很大的,猪肉价格不仅影响物价总水平,而且由于猪肉是我国居民最主要的肉食品,在肉类蛋白质的摄取来源中占有相当大的比重,所以猪肉价格也是一个重要的民生价格,直接关系到老百姓的生活。近一个多月以来,针对新冠肺炎疫情的影响,国家层面加大猪肉市场调控力度,猪肉价格从比较高的水平连续有一些回落。截至3月18日,36个大中城市超市、集贸市场以精瘦肉平均零售价格已降到了每斤32.21元,比2月中旬的最高点34.63元已经显著回落。

图42 22省市生猪价格和仔猪价格对比(单位:元/公斤)

数据来源:wind

与生猪价格高位回落有所不同的是,今年以来我国仔猪价格走出了一飞冲天的行情。截至3月20日当周,22省市仔猪平均价格已经上涨至127.66元/公斤,再创历史新高。传统补栏高峰是每年的4~5月,而今年提前到了3月份,加之猪源供应整体有限以及市场对今年猪价的看好预期,外购仔猪积极性的高涨,推升仔猪价格一路飙涨。但好景不长,从4月份开始,仔猪价格自历史高位出现快速回落。截至4月24日当周,国内22省市仔猪平均价为110.24元/公斤,连续4周出现回落;22省市生猪均价为33.09元/公斤,连续6周出现下滑。从回落的幅度来看,仔猪价格回落的幅度明显超过生猪价格,这也反映出当前市场对仔猪补栏积极性的下滑。仔猪价格在经历了此前的迅猛的上涨之后,累计了较高的回落风险令仔猪价格在回落的过程中同样处于领跌的位置。

从上市公司的角度来看未来生猪价格,长期猪价取决于行业平均成本与社会平均回报率,过去龙头企业ROE在25%-30%,普通养殖户只有10%左右。尽管供给主体在逐步变化,但平均生产成本并没有显著下降,行业的回报率就不会明显变化,且在育种、母猪、采购、资金、资源获取等多个方面,大企业相对于农户的优势并不一定会缩小,目前正在显著扩大。随着全行业防疫成本和死亡成本的抬高、企业成本显性化和人力成本的上升都是传统模式必须面对的挑战,这个转型期间,行业平均成本一定程度上是抬高的,而对于掌握核心能力(充足的母猪+固定资产+合理的产能布局+防控水平+管 理水平)的企业来说,其在工业化、数字化和智能化的快速进步赛道上,成本下降速度更快,回报率有望不降反升。以牧原股份为例,假设牧原未来生产环节的成本下降至 10 元/kg,与之对应屠宰后的白条成本可能在 11-12 元/kg 的水平, 而白条的市场价格常年都在 18 元/kg 以上,这些都有望在未来给公司带来更大的利润空间。其本质是在这样一个效率如此落后的行业里,龙头企业一直在引领整个产业链的升级,这个过程中创造的价值最终都会体现在头均利润上。

从普通养殖户按照外三元15公斤重仔猪,均价130元/公斤计算,一头仔猪售价约为2000元。加上饲料成本约1240元,按照120公斤出栏计算,只要毛猪价格不低于27元/公斤,外购仔猪的养殖模式就有利可图,按照当前毛猪价格36.44元/公斤计算,仍可获利1132元/头。从仔猪价格的直线拉升行情中也可以看出,养殖户补栏积极性的上升,这也预示为生猪存栏量的恢复性增长仍将持续。

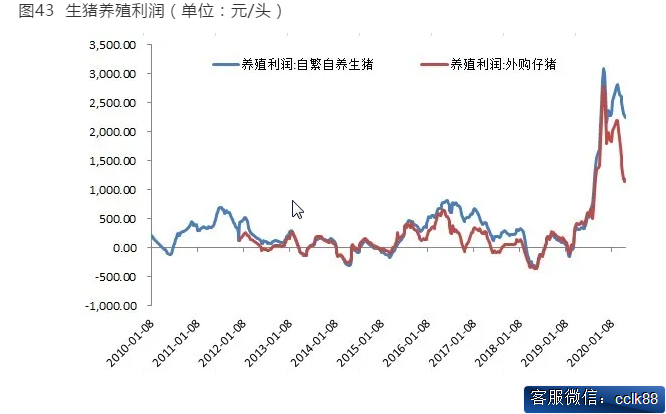

图43 生猪养殖利润(单位:元/头)

数据来源:wind

由于我国高速公路费用大幅下降,前期东北玉米大量流入关内,农户余粮水平快速下降,中间商惜售待涨,全国玉米均价呈现出明显上涨,并且“稀释”生猪养殖效益水平,致使整体猪粮比价再度下滑。相比自繁自养而言,外购仔猪的养殖利润受到仔猪成本上升的影响,养殖利润回落幅度更大。截至3月20日当周,自繁自养生猪养殖利润为2592元/头,外购仔猪养殖利润为1556元/头。从农业部的监测数据显示,今年以来我国肉猪的出栏体重基本上在130公斤上下。按照72%的出肉率计算,屠宰后的猪肉数量比正常体重多出20%。以目前现有产能情况评估,2020年上半年,生猪的头均盈利仍能达到2000元/头的水平。

从全行业水平来看,为了平抑猪肉供应缺口,国家加大了中央储备冻猪肉投放,2020 年已累计投放 21 万吨(2019 年投放了 17 万吨),一定程度上平抑了生猪价格短期上涨幅度。从 18 年非洲猪瘟到现在,整个行业去产能 60%,猪价超过 30 元/公斤已经半年以上,但复养的速度非常慢。按照目前我国生猪产能的恢复情况估计,二季度我国生猪出栏量仍然会处于偏少的状态(大部分猪只仍然处于育肥阶段,且四元商品猪供应较少),进入三季度后供应会呈现明显的回升趋势,四季度供应量将回到1.6~1.7亿头的水平,相当于正常年份的8成左右的出栏量。但我们也需注意的是,在生猪存栏量恢复性增长的同时,非瘟疫情仍时有发生,虽然并未出现大规模爆发,但市场的担忧持续存在,关注生猪复养进程对饲料需求带来的增长预期,从而成为支撑豆粕消费的重要力量。因此,生猪存栏量恢复性增长的节奏将成为影响豆粕中期消费的关键因素,需要予以密切关注。

图44 全国生猪和能繁母猪存栏(单位:万头)

数据来源:农业农村部

农业农村部监测数据显示,今年 2 月份全国能繁母猪存栏环比增长 1.7%,连续 5 个月实现环比增长。全国年出栏 500 头以上的规模猪场自去年 9 月份以来第 一次实现仔猪存栏的环比回升。新冠疫情一定程度影响散养户生猪补栏积极性以及补栏节奏,从前期产能恢复的情况来看,上半年生猪供应将持续偏紧,下半年或将略有改善。另外,伴随物流通畅以及春季到来,非瘟疫情或有加重的可能,生猪产能恢复节奏将继续成为关注重点。上市公司产能恢复整体领先于行业,有望充分受益,优势企业的综合优势在逆境中将更为突显。以牧原股份为例,1-2月全国商品猪价格整体维持高位,牧原股份商品猪成本优势明显,销售均价32.5元/公斤,环比上涨6.49%;若不考虑仔猪占比,公司1-2月份商品猪出栏均重102公斤,同比增长10.08%;考虑25%仔猪占比,则商品猪出栏均重约合117.5公斤。受交通限制与复工延后,整体销售节奏与销售结构受到影响。2 月底能繁母猪存栏 154 万头,后备母猪存栏 74 万头,合计产能较 2019 年年底增长 28 万头。

从全行业水平来看,补栏到实际商品猪出栏需要必要的养殖时间,短期生猪供给持续不足,2 月份定点屠宰企业屠宰量仅有 823 万头, 同比下降 35.64%。为了平抑猪肉供应缺口,国家加大了中央储备冻猪肉投放,2020 年已累计投放 21 万吨(2019 年投放了 17 万吨),一定程度上平抑了生猪价格短期上涨幅度。从 18 年非洲猪瘟到现在,整个行业去产能 60%,猪价超过 30 元/公斤已经半年以上,但复养的速度非常慢。2019Q4 整个行业的母猪增长共 8-9 个百分点,但伴随着的是行业乱打疫苗、非洲猪瘟在北方地区反反复复爆发,叠加新型冠状病毒的影响,整个行业的补栏受到影响。工地复工对行业复产有一定的影响,复养的速度是越来越慢的,我们估计整个一季度复养的绝对值可能比去年四季度还要下一个台阶,1、2 月的环比恢复速度再下台阶,不足2%。从上市公司的角度看生猪存栏恢复性增长,非瘟打乱了行业正常生产节奏和管理流程,使得养殖场 PSY、MSY、配种成功率等核心指标大幅降低。养殖核心指标的降低相当于给行业去产能加了杠杆并且延缓了产能恢复的速度,使得终端肉猪供应更加短缺,也拉开了行业不同主体之间的成本差距。

以牧原股份为例,其2019年一季度商品猪生产成本同比增加了 1.13 元/公斤,成本的增加主要源自于生产环节的部分技术指标出现下滑(占比 40%),人工方面的成本增加(占比约 30%),2020 年 Q2 牧原出栏放量后,增加的人力成本有望得到摊薄。饲料因为高温制粒导致的成本增加(占比 20%),增加了饲料厂加工环节的高温处理措施,增加了养殖场饲料中转及高温处理设施,进而增加了饲料成本,经测算占生猪养殖成本增加额的 20%左右。公司固定资产投入费用化(占比 10%)。自非瘟发生以来,经过一年的摸索,牧原已经形成了较为成熟的防控体系,且成效显著,完全成本已经由 2019 年7-8月峰值的 15.21 元/kg下降至Q4的13.23 元/kg,是全行业第一个稳定成本并趋势性下行的企业,保守预计 2020 年底成本将回到非瘟前 11.5-11.7 元/kg 的水平。短期而言,牧原股份在生物安全防护和抗风险能力方面较中小散养户具备较明显的优势,成为本轮行业产能恢复的“主力军”,销量增速的拐点也有望领先行业一到两个季度。因此,后期对生猪养殖行业的出栏情况从上市公司销量中可见一斑。

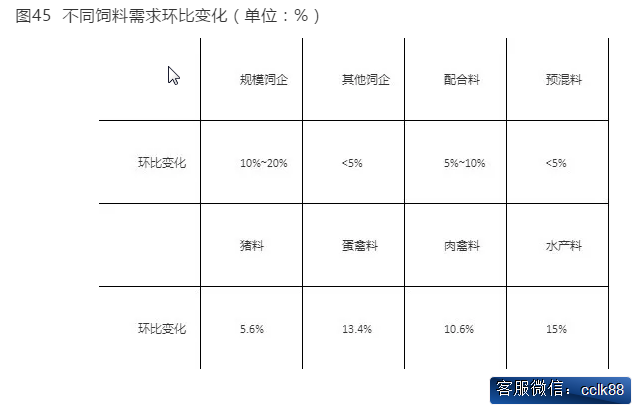

图45 不同饲料需求环比变化(单位:%)

数据来源:wind

从整个养殖行业对饲料需求的角度来看,今年一季度,我国饲料消费总体呈现出下滑趋势,一方面是在新冠肺炎疫情对于养殖业的冲击,另一方面来自于生猪养殖量同比仍然处于较低的水平中。进入3月份以来,我国饲料消费呈现回升趋势,3月饲料消费环比2月增幅达到5%。但从不同类型企业和不同产品之间的消费仍然存在差异。其中,大型饲企的销量增幅在10%~15%,偏高增幅可达20%,其他饲企增幅持平或略降。从品种来看,猪料增幅相对偏缓,禽料增幅较快,预计全月蛋禽料增幅高于肉禽料增幅。但我们也看到,2月份的数据基数偏低,新冠肺炎疫情导致各地的饲料成品、饲料原料运输都受到较大影响,因此2月饲料产量出现了大幅下降的情况。因此,虽然3月份的需求环比增长并不能反映市场的真实增长情况,但环比大幅改善将具有确定性。在我国新冠肺炎疫情逐渐好转的大背景下,畜禽养殖逐渐回归正轨,养殖行业的恢复性增长会将进一步带动饲料消费,二季度饲料需求仍存在增长空间。

从出栏情况来看,受非洲猪瘟疫情催化影响,我国生猪养殖规模化进程已经有所提速,各主要生猪养殖公司生产性生物资产已经企稳回升,去年8月份,前10大生猪养殖企业出栏量同比增长21.24%,占出栏总量的比重从2018第一季度的5.96%提升至7.70%。2019年出栏量前20企业,既包括温氏、牧原等耳熟能详的巨头,也包括正大、天邦、正邦等传统猪企,更有海大这种饲料巨头进军养殖的后起之秀。

温氏、牧原依然占领生猪出栏第一梯队,温氏年出栏生猪1852万头,牧原紧随其后,年出栏1025万头。两大巨头加起来2877万头,占到中国猪企前20强总出栏量的48%,接近一半。年出栏100万-1000万的企业共计11家,总出栏量2583万头,占前20强猪企的43%,其中,中粮肉食年出栏约200万头。年出栏100万头以下的猪企有7家,总出栏数598万头,占比仅为9%。

从生猪疫情指数的深度和宽度两个维度的数据变化情况来看,在2019年1月份达到峰值0.74之后,2019年全年呈现快速回落的态势,虽然在7月份以后,生猪疫情指数的宽度自0.23略有回升,但整体来看,无论是生猪疫情指数的宽度还是深度均处于下降的趋势中,这意味着,虽然猪瘟疫情仍时有发生,但深度和宽度都已经与2019年年初不可同日而语,疫情的深度和宽度双双下降有利于生猪复养的展开。

我们认为短期目标实现较有把握。当前规模以上养殖场的存栏自9 月以来已经全面回升,包括散户在内的整体存栏环比降幅也在不断收窄,在年底之前实现存栏全面恢复的问题不大。两节到两会期间,二次育肥的超重猪将集中出栏,进口猪肉也将持续高位放量,虽然肯定还是无法完全弥补巨大的供应缺口,但在猪肉需求已被高价猪肉严重抑制的前提下,维持一个紧平衡的稳定供应局面还是有可能的。

中长期的目标能否实现,则主要取决于对疫病复发的预防和控制能力。就各地复产形势而言,东北和山东自3-6 月份就开始陆续复产,华南、华中、西南地区复产自下半年开始。黑龙江、陕西、河南、吉林、山东、安徽等12 个省份生猪存栏止降回升。在顺利的情况下,2020 年月度存栏有望维持平均2-3%的环比增幅,估计年底生猪存栏将恢复到2.8 亿头左右,约占非瘟爆发前水平的80%;能繁母猪存栏将恢复到3000 万头左右,约占非瘟爆发前水平的85%。但疫情仍是最大的制约因素。目前由于冬季气温下降,各地陆续开始进入疫情高发期,养殖主体复产和扩产的积极性大受抑制;对于散户而言,由于资金不足,防控设施和措施严重缺乏,一旦中招基本就是全军覆没,这个缺陷在短期内是无法通过政策扶持来解决的。我们预计2020 年仍将有多起疫情复发,虽然由于养殖密度显著降低,所造成的损失将明显低于2019 年,但也会拖慢复产的步伐。因此综合分析,2020 年底生猪存栏估计在2.5 亿头,能繁母猪存栏在2600 万头,分别约为非瘟爆发前水平的75%左右。三年行动方案的中期和长期目标或难以顺利实现,生猪和猪肉供应紧张的局面将长期持续。

十年专业期货服务平台,全国最低手续费保证金开户,咨询微信:cclk88