时间:2019-11-06 | 栏目:期货热点 | 点击:次

行情回顾。

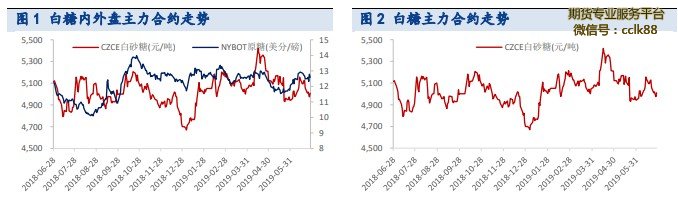

白糖外盘在今年上半年走势可谓一波三折。进入 2019 年后,ICE 原糖 逐渐从 2018 年底的下跌回调过程中企稳,重心小幅上移。一季度期间印度方面 大幅下调白糖预估产量,美元兑巴西雷亚尔汇率也逐渐走强,加之原油价格一路 上涨,降低了巴西制糖比的预期,白糖在诸多利好因素下快速从 11.69 美分涨至 13.42 美分。然而涨势并未得到持续,印度随后在天气改善的情况下又上调了白 糖产量,500 万的强制性出口配额持续压制原糖市场,巴西也比往年同期提早进 入榨季,泰国方面也面临较大的出口压力,国际原糖步步下挫,在 5 月底跌至年 内新低 11.36 美分。进入 6 月后,印度天气炒作又起,白糖再次迎来反弹,但鉴 于本榨季供应依旧充裕,原糖期货价格并未突破前高。

国内白糖 2019 年上半年大体呈现先涨后跌的走势。一、二月份受到国内消费旺 季刺激及进口成本支撑,郑糖涨幅较大,超 10%,广西的临储政策也为其短期上 涨输送动力。自二月下旬开始,伴随着国内国外北半球糖厂陆续收榨和巴西糖厂 提前开榨,产量及库存增加的预期使国内白糖窄幅震荡下行,不过跌幅相对有限。 进入 4 月后,白糖三年牛市、三年熊市的言论激发了市场情绪,在资金的裹挟下, 国内白糖快速上行。5 月巴西称中国将从明年起取消对巴西糖的额外进口关税, 在进口成本下降的预期下,白糖继续向下探底,6 月底国储抛储叠加进口糖陆续 进入的压力迫使白糖又逐渐下跌至 5000 点附近,距离 4 月高点回落 400 余点。

后市展望。

国际方面,短期印度天气炒作持续发酵,国际原糖或迎来小幅上涨, 但白糖依然面临供应压力和库存问题,若国际糖价大幅上涨,印度糖出口订单增 加及巴西糖醇比上升将会对糖价快速构成打压。因此 ICE 原糖三季度大概率在 12 —14 美分之间区间震荡。长期来看,全球白糖主产国排名第一的巴西预计将提高 甘蔗制乙醇的比例,各家机构普遍预测 2019/20 榨季全球糖市将出现供需缺口, 利好明年原糖价格,或在今年四季度逐渐呈现出上涨态势。

国内方面,我国糖厂目前已全部收榨,来自一带一路国家的进口糖也在陆续增加, 加之 6 月底国家抛储也增加了市场供给,7 月行情不被看好,4800 点左右有支撑。 随着糖厂陆续去库,9、10 月份库存低点叠加需求炒作或将提振郑糖走出一波上 涨行情,届时期价或能达到 5400。长期来看,取消对巴西的额外进口关税始终是 笼罩在白糖上方的阴云,新榨季开启后郑糖复跌的概率较大。 操作上,7 月可逢高做空 09 合约,进场点选在(5050,5100)区间,持有时间不 宜过长,4850 一线止盈。8 月后可入手 01 合约多单,长期持有至 10 月,赢利点 控制在 300 点以内。套利方面,明年 5 月后取消对巴西的额外关税,利空 05 合 约,可持有 15 正套。 风险提示。1)印度天气炒作持续发酵。2)原油价格上涨。3)抛储及进口的不 确定性。

一、行情回顾

白糖外盘在今年上半年走势可谓一波三折。进入2019年后,ICE原糖 逐渐从2018年底的下跌回调过程中企稳,重心小幅上移。一季度期间印度 方面大幅下调白糖预估产量,美元兑巴西雷亚尔汇率也逐渐走强,加之原 油价格一路上涨,降低了巴西制糖比的预期,白糖在诸多利好因素下快速 从11.69美分涨至13.42美分。然而涨势并未得到持续,印度随后在天气改 善的情况下又上调了白糖产量,500万的强制性出口配额持续压制原糖市 场,巴西也比往年同期提早进入榨季,泰国方面也面临较大的出口压力, 国际原糖步步下挫,在5月底跌至年内新低11.36美分。进入6月后,印度 天气炒作又起,白糖再次迎来反弹,但鉴于本榨季供应依旧充裕,原糖期 货价格并未突破前高。

国内白糖2019年上半年大体呈现先涨后跌的走势。一、二月份受到国 内消费旺季刺激及国外原糖期价成本支撑,郑糖涨幅较大,超10%,广西 的临储政策也为其短期上涨输送动力。自二月下旬开始,伴随着国内国外 北半球糖厂陆续收榨和巴西糖厂提前开榨,产量及库存增加的预期使国内 白糖窄幅震荡下行,不过跌幅相对有限。进入4月后,白糖三年牛市、三 年熊市的言论激发了市场情绪,在资金的裹挟下,国内白糖快速上行。不 过受到增值税改革的影响,3月的销售数据挤压了部分4月的份额,4月中 旬白糖在涨至5439点高位后,下跌回吐4月涨幅。5月巴西称中国将从明年 起取消对巴西糖的额外进口关税,在进口成本下降的预期下,白糖继续向 下探底,但并未跌出年内新低。6月初国内白糖在缺乏指引的情况下,弱 势跟随ICE原糖上涨,但月底国储抛储叠加进口糖陆续进入的压力迫使白 糖又逐渐下跌至5000点附近,距离4月高点回落400余点。

二、国际原糖分析

(一)

基本面分析

1、全球供需分析

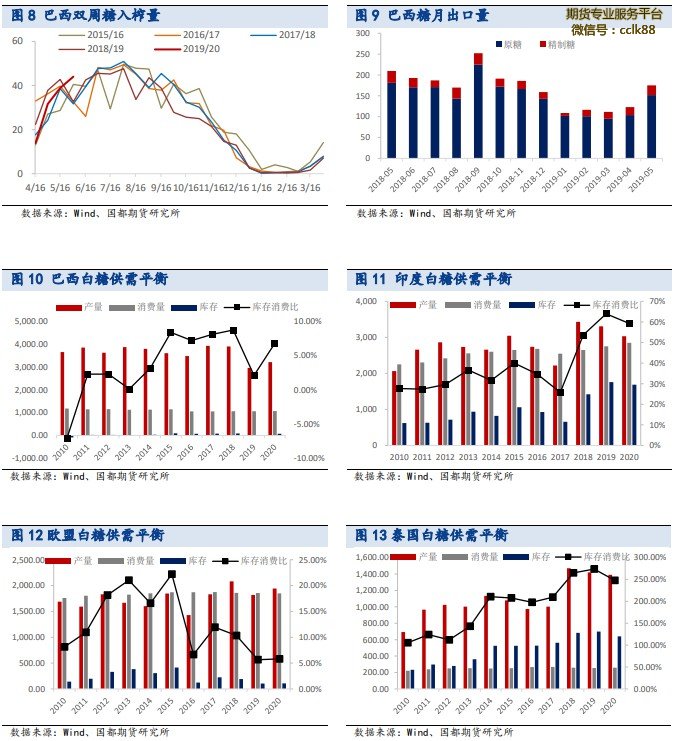

根据各机构对本榨季和下一榨季全球糖产量的预测可以看出,大部分 机构认为本榨季白糖供应过剩,而下一榨季白糖供应则相对短缺。尽管少 部分机构认为本榨季白糖供应不足,但所有机构对于明年白糖的供需情况 看法是相同的。因印度和欧盟产量减少,巴西降低糖醇比,USDA报告将 2018/19年度产量又之前预估的1.859亿吨下修至1.789亿吨,并预估 2019/20年度糖产量为1.807亿吨,消费则将达到1.765亿吨高位,基本面 较今年好转。因此展望下半年,白糖供应依旧较为充足,白糖缺乏大幅上 行的动力。下一榨季白糖行情在供需面收紧的情况下或可期。

2、主产国供需分析

巴西

巴西甘蔗行业协会Unica称,巴西中南部地区6月上半月压榨甘蔗4237 万吨,同比降0.36%。该地区6月上半月糖产量为187万吨,较去年同期减 少6.1%。同期,中南部地区乙醇产量为21亿公升,较去年同期下降2.3%。 6月上半月制糖比例从去年同期的36.44%下降至35.84%。出糖量为128.89 千克/吨,低于去年同期的134.49千克/吨。

从整个榨季预测数据来看,巴西2019/20年度将取代印度,再次成为 全球头号糖产量国,预计2019/20榨季该国产量为3200万吨,较2018/19 年度增加8.5%。从榨季累计数据来看,2019/20榨季截至6月16日累计压 榨甘蔗1.708亿吨,同比减少4.1%。Unica总监表示,最近巴西中南部天气 良好,但甘蔗压榨量依然较往年延迟了700多万吨。截至6月16日,巴西中 南部已有251家糖厂开榨,同比减少8家,预计6月结束时将有260家糖厂开 榨。2019/20榨季截至6月中旬,糖厂累计产糖671万吨,同比减少10.4%; 累计生产乙醇82.93亿升,同比减少5.27%。榨季累计制糖比例从上年同期 的34.96%下降至34.04%。

在产量数据炒作幅度有限的情况下,巴西方面的关注点更多的将转向 糖醇比。因为今年美国中西部玉米播种期间的持续降雨天气,玉米价格大幅上涨,进而带动乙醇价格上扬,巴西使用甘蔗生产乙醇有利可图,且巴 西矿业和能源部长在巴西乙醇峰会开幕式上签署了支持能源的新法令,巴 西政府预计将在乙醇行业大举投资。若巴西以牺牲糖为代价生产乙醇,则 利多下一榨季国际原糖价格。

印度

鉴于上一榨季结转库存为1040万吨,本榨季糖产量预估为3280万吨, 本榨季印度糖总供应量将达到4320万吨你。在预计国内消费2600万吨,出 口300万吨的情况下,印度下榨季期初库存将达到1320万吨的历史新高。 印度制糖业要求政府在2019/20年度继续对糖厂提供出口补贴,以确保至 少700万吨的出口,这说明销售疲软和巨量产量给当下印度糖业已经造成 了巨大压力。从印度的出口进度来看,截至5月底,总出口合同累计约为 285万吨,因全球糖价疲软,糖厂出口进度慢于预期。 然而从当下时点来看,印度白糖的转机则在于因厄尔尼诺延迟的季风 雨。根据印度气象局数据,6月印度季风降雨量比平均水平低24%,印度 中部和西北部地区季风降雨不足。马邦大部分水库的水量远低于正常水 位,伤及甘蔗作物,作为印度第二大产区,2019/20榨季该邦甘蔗面积或 将同比减少28%,糖产量预计将同比锐减39.2%至650万吨。整个印度地 区糖厂产量可能从本榨季的3280万吨下滑至2800万吨左右,产量下降将缓 解印度糖厂一部分出口压力,并对下一榨季国际糖价构成支撑。

泰国

泰国54家糖厂已于5月9日全部收榨。2018/19榨季泰国共计压榨甘蔗 1.31亿吨,同比减少390万吨;共计产糖1458.1万吨,同比小幅减少约10 万吨。其中,原糖产量为1110万吨,同比增加6%;白糖和精制糖产量同 比减少18%,为328万吨。 从出口情况来看,2019年5月泰国共计出口糖约83.9万吨,同比减少 35.18%。其中出口原糖50万吨,同比减少42.98%,主要因印尼进口量同 比减少约19万吨,至28.6万吨;5月出口低质量白糖约5.5万吨,同比增加 4000多吨;出口精制糖28.4万吨,同比减少8.3万吨,中国台湾(8.2万吨) 和韩国(4.7万吨)为主要精制糖出口目的地。2018/19榨季18年10月-19 年5月泰国累计出口糖620.8万吨,同比增加约18.62%。 当下,国际原糖下跌回调主要缘于泰国方面的出口糖压力,在泰国出 口可能仍会增加的背景下,三季度原糖面临较大的上方压力。

欧盟

根据欧盟委员会预测,因单产改善,2019/20年度欧盟白糖产量将达 到1830万吨,较2018 /19年度的1760万吨增长3.9%。出口方面,2019/20 年度欧盟白糖出口量将为170万吨,与当前2018/19年度的预估量持平,但 将较2017/18年度的340万吨大幅下降。整体来看对全球糖价影响不大。

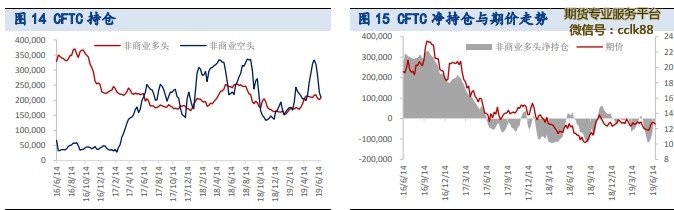

(二)资金面分析

据美国CFTC持仓报告,2019年上半年非商业多头变化幅度较小,但 非商业空头进出资金变化较大,呈现先增后减的特征。截至6月25日当周, 非商业净空头由年初的33175手减少30818手至2357手。其中非商业多头 头寸增加46922手,至207447手;非商业空头头寸增加16134手,至209834 手。因此从资金面角度来看,ICE原糖空头趋势近期有所弱化,或对期价 有向上的指引作用。

(三)宏观面分析

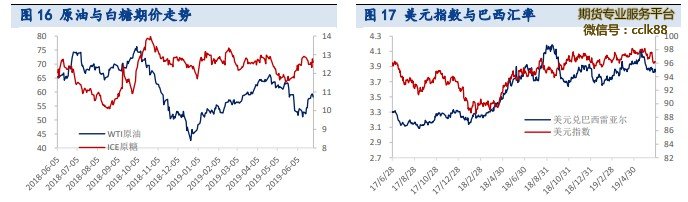

从汇率水平来看,美元指数在今年上半年震荡走高,6月有所回调, 美元兑巴西雷亚尔汇率与美元指数走势基本相似,在当下巴西雷亚尔小幅 升值的背景下,以美元计价的原糖价格或将受到支撑。并且,美元兑泰铢、 美元兑印度卢比汇率近期都有不同幅度的下探,因此汇率层面利好国际糖 价。

从原油价格来看,今年5月前WTI原油价格不断上扬,提振了生物燃料 需求,甘蔗制乙醇利润增加,制糖比的下降带动白糖价格上涨。但5月至 今原油价格有小幅回落,未呈现出明显的趋势性,加之近期伊朗方面局势 扑朔迷离,对于白糖价格的指引作用削弱。

三、国内白糖分析

(一)基本面分析

1、产销分析

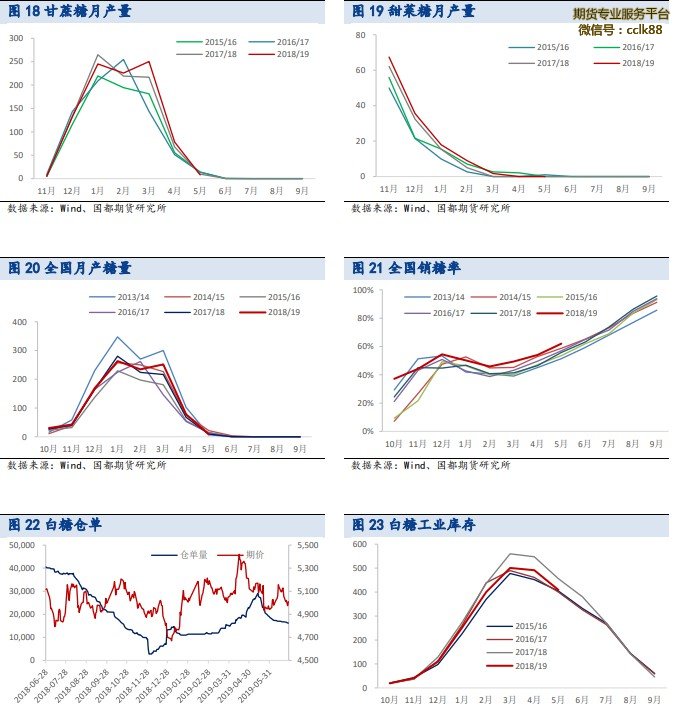

目前全国各产糖区已于5月全部收榨,共生产食糖1076.04万吨,比上 榨季同期多产糖45.41万吨。甜菜和甘蔗产糖比接近1:9。甜菜糖方面,共 压榨甜菜1055.92万吨,产甜菜糖121.17万吨。其中内蒙及河北产区共压 榨甜菜575.9万吨,产糖67.76万吨;新疆产区共压榨甜菜480.02万吨,产 糖53.41万吨。甘蔗糖方面,共压榨8785.55万吨甘蔗,产甘蔗糖960.812 万吨。其中广西压榨甘蔗5842.64吨,产糖645.341万吨;云南压榨甘蔗 1849.53万吨,产糖214.47万吨。

进口糖方面,2018/19榨季截至5月底我国累计进口糖177万吨,同比 增加20.78万吨。

从销糖数据来看,截至2019年5月底,本榨季全国累计销售食糖666.77 万吨(上榨季同期574.67万吨),累计销糖率61.97%(上榨季同期55.76%), 其中,销售甘蔗糖565.35万吨(上榨季同期480.52万吨),销糖率59.86% (上榨季同期52.48%),销售甜菜糖101.42万吨(上榨季同期94.15万吨), 销糖率77.1%(上榨季同期81.89%)。整体来看本榨季销糖数据好于去年。

库存方面, 2018/19榨季新增工业库存在3月达到500.7万吨的峰值, 随后逐渐下降,截至今年5月,全国白糖库存为409.27万吨,较之上年的 同期的455.96万吨下降了10.24%。在本榨季收榨、新榨季未启动之前,白 糖工业库存将持续去化,尤其下半年9、10月份双节需求或能有效去库, 提振白糖价格。

2、成本利润分析

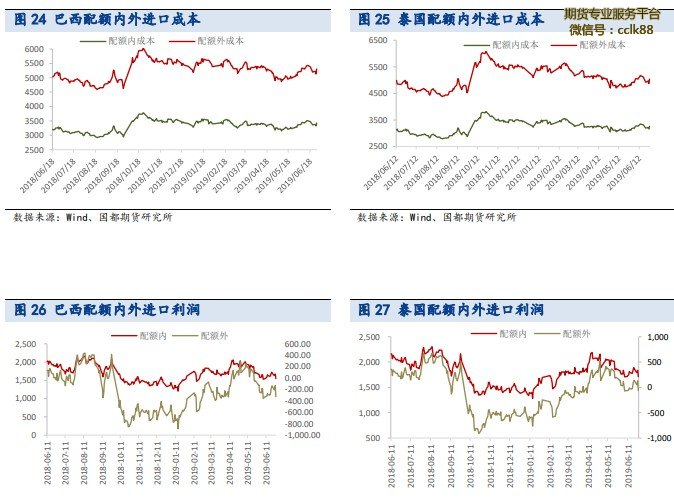

2019年上半年,巴西和泰国配额内、外成本整体走势平稳。截至6月 24日当周,巴西配额内进口成本3428元/吨,配额外进口成本5301元/吨, 略高于年初水平。泰国由于运费较低,进口成本低于巴西。配额内进口成 本3265元/吨,配额外进口成本5040元/吨,略低于年初水平。

进口利润方面,2019年上半年巴西、泰国进口利润均呈现大幅上涨后 又小幅下跌的特征,配额外进口利润波动幅度大于配额内。截至6月24日 当周,巴西配额内进口利润为1547元/吨,配额外进口利润为-326元/吨, 配额外进口利润升水最高时到达200元/吨;泰国配额内进口利润为1710元 /吨,配额外进口利润为-65元/吨,配额外进口利润升水最高时到达400元/ 吨。从当前时点来看,配额外进口利润依然处于贴水状态,利于保护国内 白糖产业。

从广西糖厂利润来看,由于甘蔗收购价较高而白糖价格又偏低,从去 年6月开始,糖厂利润就持续为负。截至今年6月底,糖厂利润大概亏损425 元/吨左右,成本对于白糖价格的支撑作用有限,国内糖厂压力较大。

(二)政策面分析

配额及税率方面,增值税上,国务院总理李克强表示4月1日要减增值 税,白糖品种适用税率从16%的降至13%。生产成本方面,增值税下降3% 引起生产成本下降约119元/吨。进口成本方面,增值税下调3%约减少配额 内进口成本77元/吨,约减少配额外进口成本122元/吨。在增值税下调前, 中间商及下游企业提前采购,透支了后期消费需求,从4、5月销糖数据便 可见一斑。关税及配额上,2019年我国食糖进口配额总量为194.5万吨, 其中70%为国营贸易配额。目前我国食糖进口配额内关税税率为15%,配 额外税率从今年5月22日至2020年5月21日为85%。5月下旬巴西蔗糖产业 联盟委员会(Unica)称,中国将在2020年5月前取消对巴西糖的额外进口 关税。在进口成本大幅下降的预期下,我国糖价不可避免地面临低价进口 糖的考验。进口额外关税取消后,进口成本将下降900元/吨左右,拉低白 糖期货价格,尽管关税在明年5月进行调整,但悲观情绪始终压制郑糖反 弹。

走私糖方面,由于走私利润持续存在,白糖走私屡禁不止。上一榨季, 国内走私糖数量测算在200万吨左右,对国内糖市干扰很大。不过从去年 从7月下旬开始,政府打击走私糖力度不断加大。据测算,今年白糖走私 量大约在100-120万吨左右,同比减少80-100万吨,这也是一季度白糖企 业产销率明显提高,利多国内白糖。不过需要警惕的是,如果走私利润继 续走高,下半年白糖走私量依然是个未知数。

收储及拋储方面,6月20日40万吨国储糖出库短途运输招标完毕,共 计17家企业参与竞标,东北这次出库的有丹东、大连、营口和通辽等库点, 据传9月份左右还将有20万吨国储糖出库。而且2019年1月,广西政府临时 收储的50万吨糖也即将到期,三季度前期市场的供应压力较大。

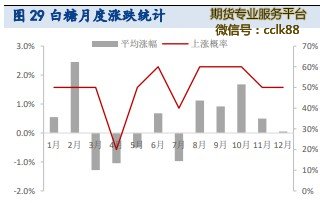

(三)季节性涨跌规律

从近十年的白糖季节性走势规律来看,三季度白糖素有“七死八活九 回头”之称,8、9月份出现上涨行情的概率较大,历史数据的上涨概率在60%。从白糖月度平均涨幅来看,7月平均涨幅在-0.97%,8月平均涨幅在 1.12%,9月平均涨幅在0.92%,10月平均涨幅为年内最高,达1.68%。这 主要与9、10月份中秋国庆的需求炒作有关,在无政策干扰的前提下,今 年下半年白糖期价的转折点或在8月出现。

四、后市展望

国际方面,短期印度天气炒作持续发酵,国际原糖或迎来小幅上涨, 但白糖依然面临供应压力和库存问题,若国际糖价大幅上涨,印度糖出口 订单增加及巴西糖醇比上升将会对糖价快速构成打压。因此ICE原糖三季 度大概率在12—14美分之间区间震荡。长期来看,全球白糖主产国排名第 一的巴西预计将提高甘蔗制乙醇的比例,各家机构普遍预测2019/20榨季 全球糖市将出现供需缺口,利好明年原糖价格,或在今年四季度逐渐呈现 出上涨态势。

国内方面,我国糖厂目前已全部收榨,来自一带一路国家的进口糖也 在陆续增加,加之6月底国家抛储也增加了市场供给,7月行情不被看好, 4800点左右有支撑。随着糖厂陆续去库,9、10月份库存低点叠加需求炒 作或将提振郑糖走出一波上涨行情,届时期价或能达到5400。长期来看, 取消对巴西的额外进口关税始终是笼罩在白糖上方的阴云,新榨季开启后 郑糖复跌的概率较大。

操作上,7月可逢高做空09合约,进场点选在(5050,5100)区间,持 有时间不宜过长,4850一线止盈。8月后可入手01合约多单,长期持有至 10月,赢利点控制在300点以内。套利方面,明年5月后取消对巴西的额外 关税,利空05合约,可持有15正套。

(责任编辑:admin)

(责任编辑:admin)

十年专业期货服务平台,全国最低手续费保证金开户,咨询微信:cclk88