时间:2021-03-29 | 栏目:期货热点 | 点击:次

2015年12月,《联合国气候变化框架公约》近200个缔约方在巴黎气候变化大会上达成《巴黎协定》,其长期目标是将全球平均气温较前工业化时期上升幅度控制在2摄氏度以内,并努力将温度上升幅度限制在1.5摄氏度以内。2018年10月,政府间气候变化专门委员会(IPCC)表示,如果想达到《巴黎协定》的1.5摄氏度目标,则需要在2050年前将全球碳排放量降至零。

自我国2016年加入巴黎气候协定以来,便始终将2030年左右实现二氧化碳排放达到峰值作为重要目标。去年9月,习近平总书记在在第七十五届联合国大会一般性辩论上讲话时指出,我国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

2020年3月5日,国务院总理李克强在全国人民代表大会上发表了政府工作报告,公布了2021年关键政策目标,并披露了十四五政策方向。报告中提到,要加快发展方式绿色转型,协同推进经济高质量发展和生态环境高水平保护,单位国内生产总值能耗和二氧化碳排放分别降低13.5%、18%。此目标与十三五期间单位国内生产总值能耗和二氧化碳排放降低15%以及18%基本相同,反映我国政府继续致力于实现经济结构调整,提高能源效率和利用清洁能源。工作报告重申了我国的环境政策方向,经济增长和绿色发展依然是重中之重。为了实现碳达峰和碳中和的目标,我国必须加快经济和能源转型。

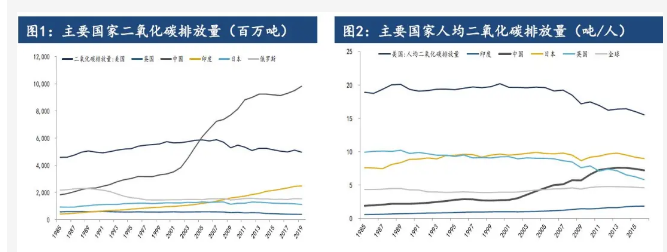

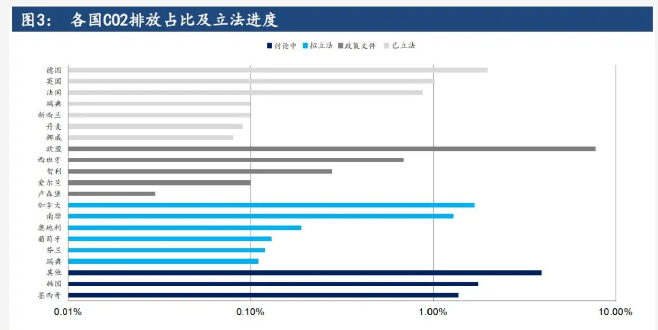

全球各国也在纷纷制定二氧化碳等温室气体减排的长期规划。从IEA以及ECIU的统计来看,绝大部分国家都将2050年前实现碳中和作为主要目标,但各国推进速度存在较大差异。欧洲国家整体较为超前,瑞典(能源行业碳排放占全球0.11%)、英国(1.02%)、法国(0.88%)、丹麦(0.09%)已经将2050年前实现中和立法。2020年11月11日,欧盟27国(7.72%)领导人就更高的减排目标达成一致,决定到2030年时欧盟温室气体排放要比1990年减少至少55%,到2050年实现“碳中和”,并制定相关法律提案。根据BP数据,欧洲在1979年便已经实现碳达峰,峰值二氧化碳排放量49.16亿吨,此后碳排放逐年下降,2019年已降至41.1亿吨,近10年年均增速-1.8%。北美同样已经实现碳达峰,美国二氧化碳排放量2007年达峰,近10年增速-1.1%,主要发达国家已经基本实现碳达峰,后期实现碳中和更多需要考虑延续现有的排放降幅。发展中国家碳排放普遍处于快速增长期,距离实现碳中和仍有较长的路要走。我国是目前全球二氧化碳排放量最大的国家,2019年总排放达到95.07亿吨,且排放增速仍在加快,近10年年化增速高达2.6%,因此提出了首先在2030年实现碳排放达峰,再在2060年前实现碳中和的两步目标,实现碳排放目标更为紧迫。

能化行业碳排放来源

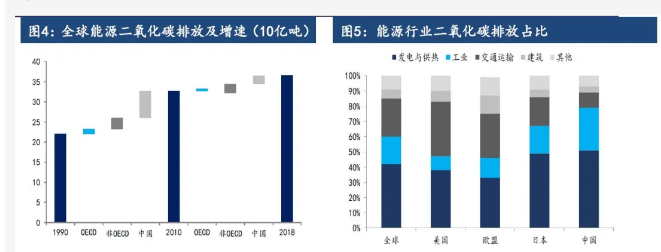

能源行业来看,根据CDIAC等机构的统计,2018年全球与能源行业有关的CO2排放量约为360亿吨,较2010年和1990年分别增长12%和66%。2010年以来,能源行业碳排放增速有所下降,1990-2010年间,全球能源碳排放年均增速2%,2010-2018年增速回落至1.4%。2010-2018年间,OECD国家能源行业二氧化碳排放量有所回落,占全球比例从2010年的40%降至2018年的34%。值得注意的是,2010年到2018年间我国二氧化碳排放增量与所有其他非OECD国家之和相近。各国的人均排放量同样存在较大差异,虽然在于能源效率提升和减排意识增强的影响下,OECD国家能源碳排放已经达峰,但与非OECD国家相比人均碳排放量依然较高。

能源碳排放主要有5大来源,本别是发电碳排放、工业(化工与冶金排放),交通运输(燃料排放)、建筑(建设、生活排放)。根据IEA的数据,2018年全球能源碳排放的最大来源是发电与供热(42%),其次交通运输(25%)以及工业(18%)。与全球以及欧美发达经济体相比,我国能源碳排放主要有以下特征,我国发电碳排放占比全球领先,超过50%;工业碳排放占比远超欧美;交通运输行业占比较低。

煤炭在我国发电结构中占据绝对主力,根据BP统计,2019年,我国65%的电力供应需要依靠煤炭。主要依靠煤炭发电的国家均面临较大降低碳排放压力。中国自然经济研究院从资源利用的清洁程度、可开发性能、安全性能、可再生性能等要素考虑,将发电能源可大致分为煤炭、次优能源(原油、天然气、水电、核电)、优质清洁能源(风能、太阳能、生物质能)。煤炭热效率较低,大量用于发电同样会增加碳排放。根据发改委等单位联合编写的《省级温室气体清单编制指南》,固体燃料(无烟煤、烟煤、褐煤等)平均单位热值含碳量28.5吨碳/TJ,液体燃料(原油、汽柴煤等)平均单位热值含碳量20吨碳/TJ,天然气单位热值含碳量15.3吨碳/TJ。

美国通过改变发电能源结构逐步实现能源行业碳排放的减少。EIA数据显示,由于煤炭发电量的降低以及天然气(相比煤炭燃烧二氧化碳排放量较低)和非碳源发电量的增加,2019年美国电力行业占美国能源二氧化碳排放量的比例较2007年峰值下降了33%。

我国能源储量呈富煤贫油少气的特点,BP数据显示,截至2019年末,我国煤炭储量1415.95亿吨,占全球13.2%;原油储量262亿桶,占比1.5%;天然气储量8.4万亿立方米,占比4.2%。虽然近年来清洁能源消费占比逐步提高,但从资源禀赋以及能源安全的角度来看,短期煤炭依然将占据主要发电能源的地位。根据统计局数据,2015年我国一次能源消费中,煤炭占比高达63.8%;原油18.4%;水电、核电、风电占12%;天然气仅为5.8%。国家能源发展“十三五”规划中指出:到2020年,我国能源消费中煤炭结构占比约为58%,石油消费结构占比约为17%,天然气消费占比力争达到10%,可再生能源消费占比达到15%。截至2019年末,上述4类能演实际消费占比分别为57.7%,18.9%,15.3%以及8.1%。基本实现目标,但与全球主要国家相比,我国煤炭消费占比依然较高,天然气消费占比远低于全球平均水平。

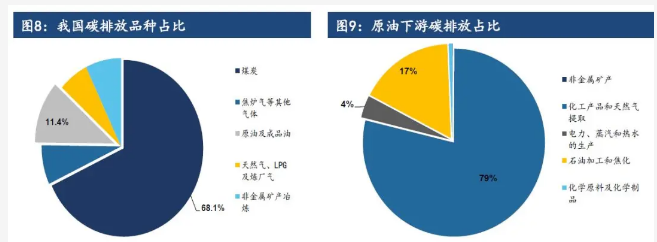

从更加细分的子行业来看,CEDA数据显示2017年,我国碳排放贡献最大的行业依然是发电,占比高达44%;随后为黑色金属的冶炼和压制以及非金属矿物制品业,与能化行业直接相关的为化学原料及化学制品以及石油加工和焦化两个子行业,碳排放占比分别为2.56%以及1.46%,合计占比4.02%;即便考虑到运输仓储行业(成品油消费)后,合计碳排放占比也仅为11.77%。同时,CEDA还提供了按品种划分的碳排放情况,2017年原油直接带来的碳排放为1138万吨,占比0.1%,接近80%的碳排放产生于化工产品生产和天然气的提取过程中。考虑到汽油、柴油等成品油后,油品碳排放占比11.42%,与按行业划分结果相近。成品油碳排放则主要生成在交通行业,其中汽油占比46%,煤油95%,柴油67%,燃料油79%。

我国油品碳排放占比不大,下游排放主要产生于交通运输以及化工产品生产两个行业。

碳中和政策对原油需求的影响

整体来看,碳达峰以及碳中和政策从长期来看将明显利空原油需求,但短期来看,石油依然是我国的主要能源、化工原料以及重要战略物资。

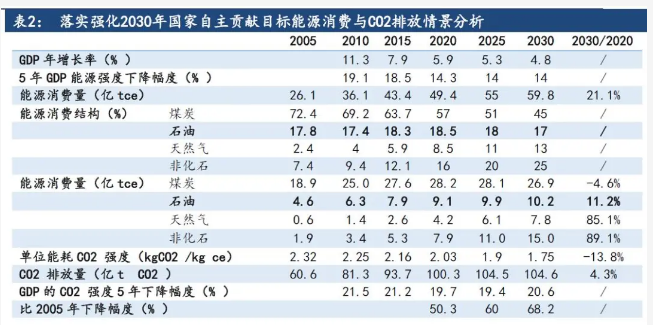

根据清华大学的研究结果,预计到2030年,我国化石能源消费将逐步达峰,非化石能源将逐步成为我国能源供应的主要来源。其中煤炭消费将在2020-2025年间进入平台期,随后逐步回落,消费年化减少0.5%左右;石油消费增速趋缓,将于2025-2030年间达峰,年化消费增速1.15%,较2010-2020年消费增速回落2.59个百分点;天然气燃烧碳排放相对较低,是未来石化能源的主要消费增长点,预计到2030年,天然气消费量将达到7.8亿吨标准煤,较2020年增长85.1%,中石油经济技术研究院预计我国天然气消费2040年左右达峰。更长期来看,在2摄氏度情境下,能源消费将在2030年后开始回落,到2050年下降至52亿吨标准煤。其中煤炭消费约4.7亿吨标准煤,占比降至9.2%;石油2.8亿吨标准煤,占比5.5%;天然气10%,非石化能源75%。而在1.5摄氏度情境下,能源消费中化石能源的占比下降速度将更为明显。预计到2050年,能源总需求50亿tce,非石化能源占比达86%,煤炭以及石油消费均低于5%。

从下游消费来看,预计交通运输行业的低碳化将进一步加快新能源汽车替代速度。

近年来,我国陆续公布多项政策支撑鼓励新能源汽车发展。2020年4月,4部位联合发布《关于完善新能源汽车推广应用财政补贴策的通知》,提出将新能源汽车推广应用财政补贴政策实施期限延长至2022年底;平缓补贴退坡力度和节奏。10月,国常会通过《新能源汽车产业发展规划( 2021 -2035年)》,对未来指明了我国新能源汽车行业发展方向。在扶持新能源汽车的同时,部分地区也开始对传统燃油车实施更为严格的限制措施。2019年,海南省印发《海南省清洁能源汽车发展规划》,指出将在2030年实现海南省内禁售燃油汽车的目标。全球范围内,多国也已经公布了禁售燃油车的计划表,欧美发达国家在禁售政策上更为激进。荷兰、挪威计划在2025年实现全面禁售燃油车。挪威新能源汽车渗透率全球领先,2021年2月销量占比接近80%。英国以及法国也将在2040年全面禁售燃油汽车。新能源汽车已经成为不可逆的发展方向。

OPEC预计到2045年,全球道路交通原油需求4700万桶日,较2019年仅增长260万桶日,其中70%的需求增长发生在2019-2025年间,需求在2035年达到峰值。OECD需求将明显回落,汽车保有量基本触顶,而燃料销量提升、电动化加速以及驾驶里程的回落将对原油需求形成明显抑制,预计OECD道路交通原油需求将2360万桶日降至1460万桶日。由于汽车保有量的持续增长,非OECD地区道路燃料需求仍将保持一定增速,但燃料效率提升、电动化等因素仍将对需求产生明显影响,预计到2045年需求增长1160万桶日。我们认为OPEC对中长期道路交通原油需求的增长空间可能过于乐观,海南2030年起将禁售燃油车,预计其他地区也将陆续出台类似政策,且也将大多集中在2030-2035年前后;此外,印度也已经宣布将从2030年起禁售燃油车,伴随新能源汽车技术的不断发展,我们认为其在全球范围内对原油道路交通需求的替代将愈发明显,需求峰值可能在2035年前到来。

对于另一大碳排放来源化工行业而言,未来需要持续推进行业转型升级。伴随国内大量炼化设施相继投产,短期内化工依然将对原油需求形成支撑。

2017年以前,我国炼油产品以汽柴煤等成品油为主,占比达70%以上,其他化工轻油收率较低。近年来,以恒力石化、浙石化等民营企业为代表的炼化一体化装置大量投产落地,对成品油的收率形成明显影响,其他轻质组分收率有所提升。2017年-2019年,我国成品油收率降至64%,而2020年,受疫情影响,成品油需求下降,国内炼厂进一步将成品油收率降至55%。

2020年,我国先后投产中科炼化1000万吨装置;中化泉州以及古雷炼化一期项目,2021年预计浙石化二期2000万吨装置以及盛虹1600万吨装置即将投产,2022年起广东石化2000万吨、裕龙岛炼2000万吨等项目也将逐步投产。我国炼化产能进入新一轮快速扩张周期,炼厂产品将逐步由燃料转向化工原料。OPEC预计,2019年-2045年,我国化工原油需求将由190万桶日增长至270万桶日,增速42%,其中乙烷LPG需求基本不变保持在9万桶日以及20万桶日附近,石脑油需求增长60万桶日,占总增长的75%。

十年专业期货服务平台,全国最低手续费保证金开户,咨询微信:cclk88