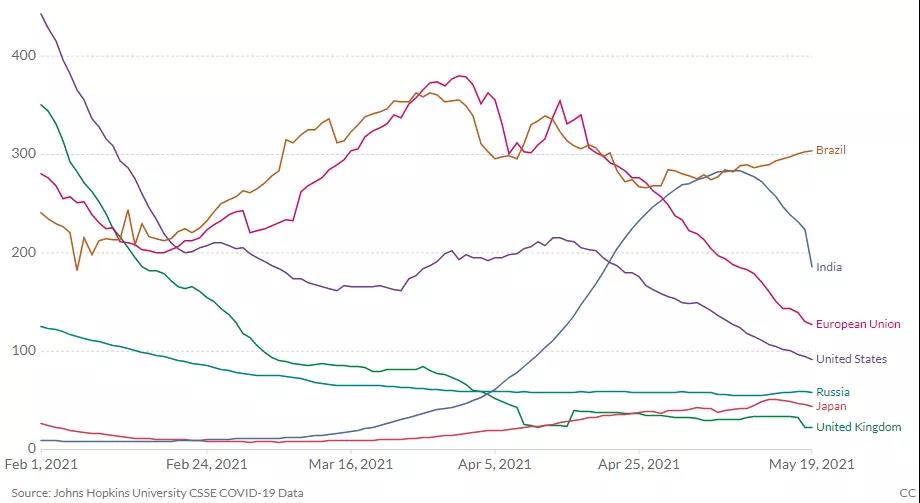

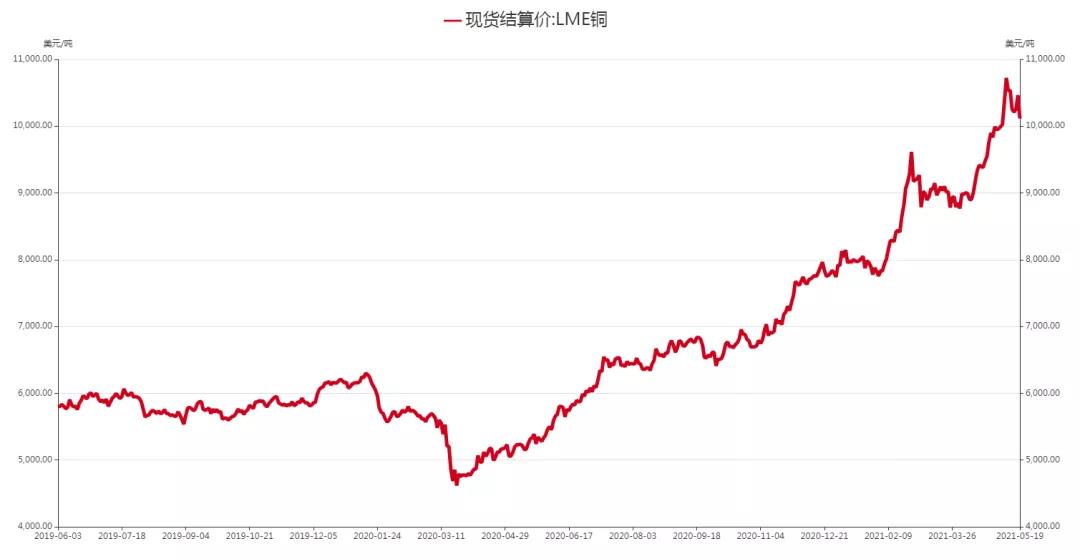

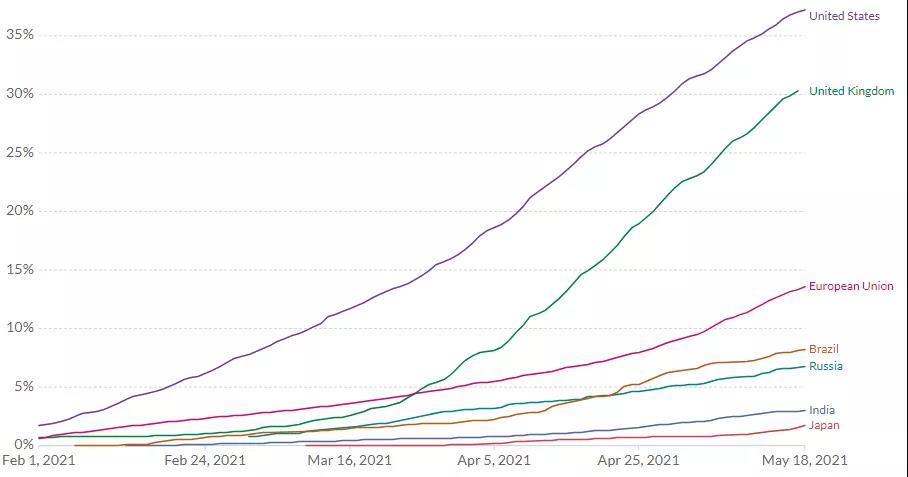

针对近期大宗商品价格持续上涨这一现象,李克强在5月19日主持召开国务院常务会议,再度聚焦大宗商品价格高涨问题。5月12日召开的国务院常务会议要求,要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。而在此次国常会强调,要高度重视大宗商品价格攀升带来的不利影响,保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导。接下来,我国将通过多项措施共同调节供需两端,减缓通胀压力。会议指出,对于钢铁行业,要落实提高部分钢铁产品出口税、对生铁及废钢等实行零进口暂定税率、取消部分钢铁产品出口退税等政策,促进增加国内市场供应。而对于能源材料方面,接下来要着力调整结构,抑制高耗能项目。充分发挥我国煤炭资源丰富这一优势,督促重点煤炭企业在确保安全前提下增产增供,增加风电、光伏、水电、核电等出力,做好迎峰度夏能源保障,在向“碳中和”、“碳达峰”目标发展的同时也保证着传统能源价格不会大起大落。在外贸上,加强大宗商品进出口和储备调节,以便更好的应对大宗商品供需错位所产生的价格高涨。而在市场监管方面,会议要求加强期现货市场联动监管,适时采取有针对性措施,排查异常交易和恶意炒作行为。依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格特别是囤积居奇等行为并公开曝光。5月10日,多个铁矿石期货合约涨停后,大商所及郑商所均发布公告,上调相关合约涨跌停板幅度及保证金水平,以,并且调整相应交易手续费,从而应对价格高涨这一现象。值得注意的是,自5月12日国常会后,国内铁矿石、焦煤、螺纹钢及热卷期货价格均已从高位回落超过10个百分点。展望未来,随着全球疫苗产能覆盖到大宗商品出口国,全球供需缺口及流动性将逐渐恢复平衡,大宗商品价格终将回落。目前大宗商品价格已反映了当前供需缺口及流动性预期,除非资源国疫情加剧恶化导致供需缺口进一步扩大,大宗商品价格才能维持强势。而当前全球流动性进一步宽松的可能性不大,反而有可能慢慢缩紧。从近期各国央行的动作来看,已有包括加拿大、英国在内的发达国家央行缩减了购债速度。另外,尽管此前美联储多次重申通胀上行将是暂时性的,并继续维持其宽松政策。但美联储4月货币政策会议纪要显示,有多位联储官员认为,如果经济继续快速增长,未来可能会在某个时候讨论缩减资产购买步伐的计划。这是美联储自去年疫情以来首次发出可能缩减QE的信号。因此从流动性来看,虽然短期内全球流动性仍维持充裕,但货币政策已有“调头迹象”。从国内角度来看,近期国内大宗商品价格过快上涨已引起国家重视,后续或有望出台相关措施改善供需及成本问题。另外,5月18日发改委相关负责人表示,随着价格信号对原材料生产流通的引导作用持续释放,大宗商品价格将逐步回归供求基本面。预计全年PPI同比涨幅呈“两头低、中间高”走势,下半年同比涨幅将有所回落。因此我们认为本轮大宗商品价格上涨将趋于平缓,或已临近高点,供给端的恢复是大宗商品价格是否见顶的关键信号。图 17 各国疫苗接种率(打完两针)资料来源:Our world in data,瑞达期货研究院

(责任编辑:admin)