时间:2020-09-07 | 栏目:行情分析 | 点击:次

一、 上周COMEX铜市场回顾

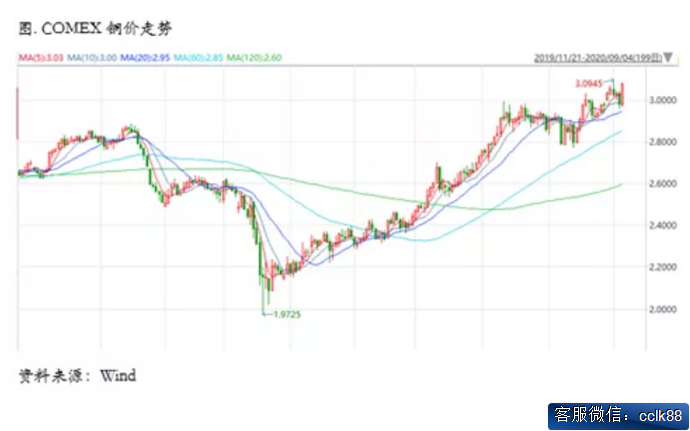

上周COMEX铜价先抑后扬,最后一个交易日录得较大涨幅。周一铜价震荡上行,日间时段中国官方制造业PMI维持在50上方但不及预期,服务业PMI表现亮眼,因此整体还是对铜价产生一定提振,但是影响力度有限,晚间时段缺乏重要数据影响,且欧洲处于银行假期,因此整个市场相对平静;周二铜价先扬后抑,日间时段受到中国财新PMI表现优秀的影响,铜价走出显著反弹,但是随后欧洲主要国家PMI和失业率不及预期使得铜价有所承压,晚间时段美国ISM制造业PMI大幅超预期,引发美元强势回升,同时对铜价形成向下的牵引,铜价自日内高点回落幅度超2%;周三铜价宽幅震荡,日间时段震荡上扬,市场情绪相对乐观,但晚间时段因为美国ADP就业大幅不及预期而快速下跌,随后美联储几位官员的讲话仍然偏鸽派,给予市场一定提振,后续疫苗和救助计划谈判也传来相对利多的信息,铜价又走出日内回升;周四日间时段美元显著走强,大宗商品承压回落,铜价亦有所走弱,晚间时段遭遇美股暴跌,民主党领导否认了第四阶段救助计划达成协议的可能,同时美联储多位官员发言有所偏鹰,风险资产遭到集中抛售,铜价日内再次承压回落至3美元/磅下方;周五铜价从前一交易日中的避险交易中走出,市场再次进入买入模式,日间时段铜价便一路上行,晚间时段美国非农就业人数表现较好,失业率下降至8.4%大幅超出预期,提振铜价进一步走强,收复前一交易日跌幅。

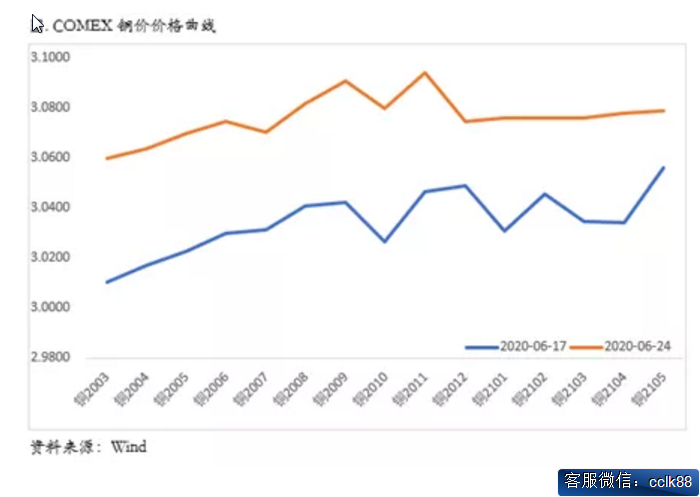

上周COMEX铜价格曲线较此前向上位移,曲线结构整体仍然呈现contango结构,但在绝对价格上行的过程中contango结构没有明显走阔。我们认为,布局正套的时机可能正在来临。一方面美国国内近期疫情没有再次爆发的迹象,此前的二次扩散基本得到控制,暂时不会看到更严重的第三次扩散;另一方面美国国内虽然近期又爆发围绕黑人的抗议和游行,但是规模和影响力已经不能比肩前次,而且不少理性的黑人也开始进行反思,因此近期疫情和游行对经济活动带来的影响是下降的。从美国的经济数据来看,以通胀、就业为代表的宏观指标、以订单、地产为代表的的中观指标,最近表现都十分优秀,这意味着美国经济活动开始恢复活力,走向复苏可能已经得到确认。同时,COMEX库存近期开始显著去库,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复,我们认为现在是布局COMEX铜跨月正套的较好时机,值得关注。

二、上周SHFE铜市场回顾

上周SHFE铜价呈现震荡回升,整体节奏与COMEX铜价基本保持一致。在上周的上涨过程中,沪铜上行动能相对较弱,驱动铜价上行的因素基本来自海外,沪铜处于被动跟涨的过程之中,外强内弱非常明显,走的是典型的正套逻辑,无论从实物走向还是汇率走向都支撑这种逻辑。目前国内铜市场的很多利多因素已经pricein,接下来就是对旺季的证实和证伪了,这也是现在支撑铜价的重要因素,如果旺季如期而至,我们认为铜价将走得更远,并且弹性不容小觑。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,而经济复苏的进一步证实与深化,与即将到来的旺季密不可分,因为7、8月份的淡季特征非常明显,宏观数据也指向复苏的动能暂时减弱,所以接下来的几周非常重要,目前来看,依然是海外强于国内的正套逻辑,我们认为旺季极有可能表现一般,那么正套逻辑仍将持续。

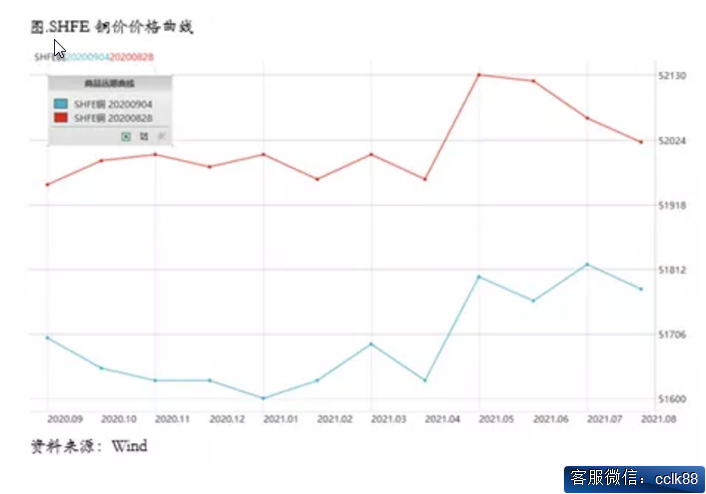

上周SHFE铜价格曲线较此前整体位移向上,曲线近端此前的contango结构有所收敛,又变得更为平坦,甚至有些月份开始重新出现小幅back。据我们了解,近期贸易商对于铜现货的收货行为又开始变得更为积极,一方面因为升贴水确实回到了较低的水平,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费旺季仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于融资质押,已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略,但是考虑到旺季的成色不会太好,因此上方空间暂时不宜看得太高。

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心低位徘徊,周中铜价回调,比价一度回升至7.81-7.84区间,但周五铜价显著反弹之后,正套逻辑驱动比价重新向下至7.77附近,我们近期对于比价一直持有正套逻辑的观点。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,预计8月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果旺季来临可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口暴增,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套。正套的风险点在于疫情在海外的不确定性。

十年专业期货服务平台,全国最低手续费保证金开户,咨询微信:cclk88