全球天然气市场价格趋同:天然气期货价格走势分析

受各种驱动因素的合力作用影响,包括新冠疫情导致的主要需求的疲软以及严重的供过于求,欧洲和亚洲的天然气价格已跌至纪录低点。在原产地短期边际成本和目的地价格的推动下,通过液化天然气贸易的经济联系,美国亨利港、日韩市场(JKM)和荷兰的天然气交易机构TTF(TitleTransfer Facility,简称TTF)之间的联系日益紧密。当目的地液化天然气现货价格比包含液化、运输等在内的出口成本高时,液化天然气产能持有人就会选择出口液化天然气。

这样,三种天然气价格之间的相对关系就决定了出口液化天然气货物是否划算。

图表1

芝商所,普氏能源资讯,ICIS Heren

收敛至平价

由于美国的生产成本较低,JKM的天然气交易价格通常高于亨利港的价格。4月27日,随着JKM天然气价格首次跌至亨利港天然气价格之下,录得1.938美元的历史新低,较2020年初下跌逾50%,出现了新的格局。在新冠疫情爆发之前,天然气价格就已经疲软。不过,主要进口国的一系列封锁公告仍对天然气价格造成了重大冲击。上一次事件冲击发生在日本宣布将紧急状态从七个县扩大至全国之时,由于工业需求的急剧下降,JKM天然气现货价格跌至历史低点。

与此同时,欧洲市场的天然气价格在多个方面都出现了明显的下跌趋势,包括高储存水平、温暖的天气以及新冠疫情爆发对工业需求的负面影响。随着更多液化天然气供应涌入欧洲,三月底,TTF的天然气价格暴跌至2美元以下,创纪录新低,与亨利港的价格接近持平。

需求前所未有的疲软

新冠疫情对需求端造成冲击。为遏制病毒快速传播,旅行受到限制,能源消耗随之下降。同时,作为天然气的主要进口国,中国采取的严厉措施扰乱了供应链,并使得工业部门的需求大幅收缩。韩国方面,自去年重启更多核反应堆以来,电力部门的液化天然气需求下降,导致天然气库存增加。此外,日本政府的紧急状态声明也使得电力和天然气的需求大幅下滑。

基本面看跌

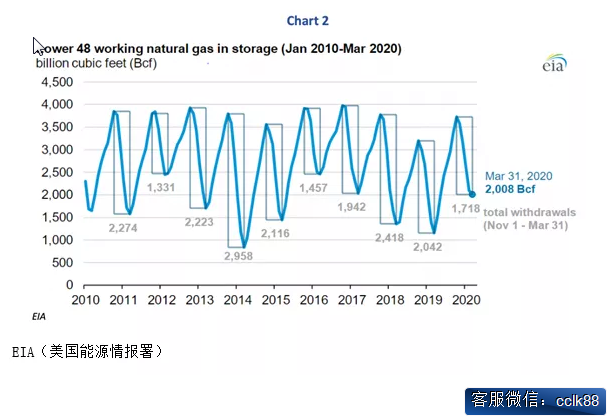

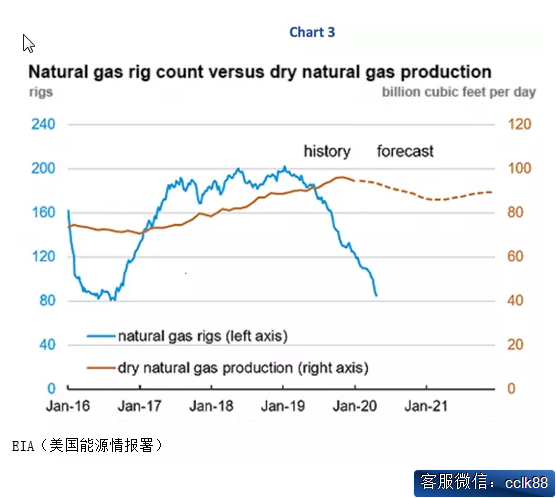

亨利港天然气价格仍然表现疲软,天然气供应强劲与暖冬的双重因素使得美国天然气库存上升。具体来说,在2019-2020年供暖季(2019年11月1日至2020年3月31日)期间,取暖量约为20080亿立方英尺(Bcf),这是2016-2017年供暖季以来的最低值,如图2所示。此外,天然气钻机数量在4月21日降至85台,为2016年8月以来最低。为应对油价大跌,石油的减产与停产表明,油气勘探与生产公司,特别是在马塞勒斯盆地和海恩斯维尔盆地的公司,在实施现金纪律方面面临着相当大的财务压力。美国的天然气生产问题似乎更加棘手。在2019年达到创纪录的963亿立方英尺之后,美国天然气产量开始放缓。考虑到因石油价格暴跌所致的石油减产和停产,二叠纪油井伴生气的损失可能会使天然气产量进一步下降。这增加了亨利港天然气在2020-2021年冬季以及冬季地带的上行压力,其在夏季与冬季的1美元/百万英热单位的震荡区间也承受着被突破的压力。

结论

TTF、JKM和亨利港天然气价格趋同的影响已经明显地体现在了不同的层面上。受工厂关闭和工人短缺影响,一些中国公司宣布受不可抗力影响,减少天然气进口,而其他的液化天然气出口国则正面临着天然气出口货物被取消接收的问题。目前有20多艘天然气货船“无家可归”,正在海上漫无目的地飘荡着。在美国,开发商的液化天然气项目还面临着延期、最终投资决定(FID)撤销或再融资的问题。

可以说,目前液化天然气受到了沉重打击,不过新冠疫情的实际经济影响仍在显现,整个能源市场的前景依然阴云密布。

微信扫码二维码 “零佣金”期货开户