时间:2019-11-20 | 栏目:行情分析 | 点击:次

目前,距离南方甘蔗糖全面开榨还有近半个月时间,但甘蔗新糖预售已经开始,且甜菜糖也大量供应市场。此前,陈糖报价在6000元/吨以上,较新糖升水约200元/吨,而市场定价标的改变后,现货价格将大幅回落至5800元/吨一线,而现货价格的调整也将引发郑糖走低。

陈糖全面清库

2018/2019榨季,国内食糖工业结转库存为35.41万吨,创近年新低,同时期现价差上升至500元/吨的高位。10月末,陈糖低库存引发翘尾行情,受期现价差回归影响,郑糖主力合约意外大涨,多头大幅增仓一举突破前期重要压力位,创下5741元/吨的反弹新高,这也是近20个月以来的高点。

在期货带动下,现货价格快速上涨至6000元/吨以上,市场走量较快,10—11月广西各大制糖集团先后顺势清库,合计销糖约20万吨,顺利地将糖转移到贸易商和终端手里,较上榨季平均提前近20天,为2018/2019榨季的销售画上完美的句号。

11月,全国白糖现货市场的陈糖仅剩下云南10万吨及海南3万吨。陈糖数量大幅减少,对于市场的影响快速减弱。

新糖大量上市

2019/2020榨季,广西糖厂普遍提前半个月开榨,最早开榨时间为11月10日,截至11月底开榨糖厂数量将达到40家。从糖厂测产数据分析,今年甘蔗糖分同比提升约1%,因此我们估算广西11月新糖产量为23万吨左右。

截至10月底,2019/2020榨季甜菜糖厂已开机30家,共生产食糖39.88万吨,销售食糖13.63万吨,月度结转库存26.25万吨。11月,甜菜糖生产进入高峰期,每周糖产量约为10万吨,合计月度生产量为40万—45万吨。

加工糖方面,国内主要加工糖厂供应量为每周8万吨左右,11月将生产约32万吨。

因此,11月国内将有超过100万吨的新糖供应市场,加上少量的陈糖结转和贸易商手中的库存,市场供应将从相对偏紧回归到相对平衡。

价格短期回调

目前,国内新糖预售价格与成交情况良好,市场影响力逐渐加大。11月6日,广西白糖现货成交指数正式采用新糖合约定价,指数由前一交易日的6010元/吨调整至5807元/吨,同日夜盘,郑糖从最高5800元/吨快速回落至5700元/吨下方。

另一方面,企业在新糖上的套保需求压制了期货上涨空间。现阶段,广西新糖预售价格为5760—5900元/吨,新疆新糖到销区报价5800—5900元/吨,内蒙古新糖报价为5800元/吨左右。11月6日,郑糖主力合约突破5800元/吨,几乎与现货价格平水,到达糖企与贸易商的套保心理价位,市场做空压力倍增,从而导致价格快速下跌。

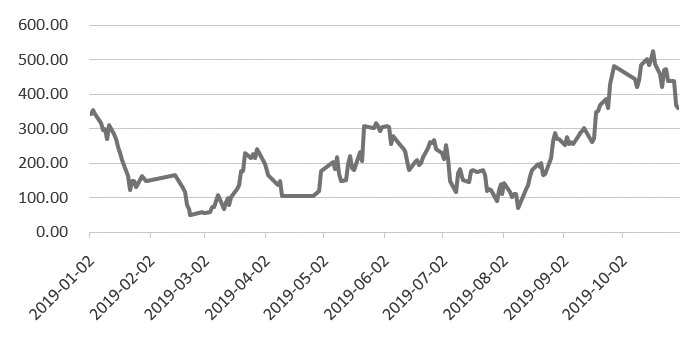

图为白糖期现基差走势(单位:元/吨)

图为白糖期现基差走势(单位:元/吨)

虽然新糖供应快速增加,但春节采购需求的提前,将抵消大部分供应压力,因此价格下跌空间有限。此外,云南全国糖会上市场对于2019/2020榨季国内食糖减产形成一致性预期,为新榨季价格趋势奠定了良好基础。

政策是影响糖价短期波动的主要因素。当前,进口量扩大与贸易救济措施取消的政策预期比较明朗,严打走私糖的高压态势也将持续,各主产区对于糖料蔗直补政策出台均提出了强烈需求,唯一不确定的仅剩国储糖政策。

长期而言,无论是产销面还是政策面,都将支持国内食糖价格继续稳步上涨。

(责任编辑:admin)十年专业期货服务平台,全国最低手续费保证金开户,咨询微信:cclk88