时间:2020-04-16 | 栏目:行情分析 | 点击:次

二、成本端和产业格局前瞻

【原油】从概率上,原油向上的空间和胜率更大,但需要时间。

第一阶段:国内疫情

第二阶段:减产协议谈崩

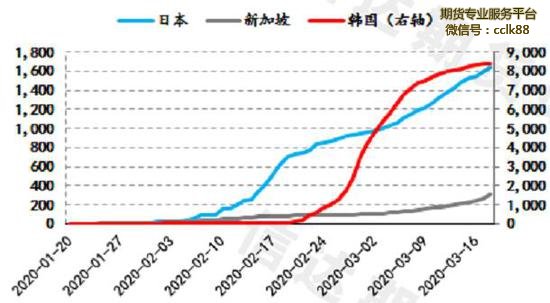

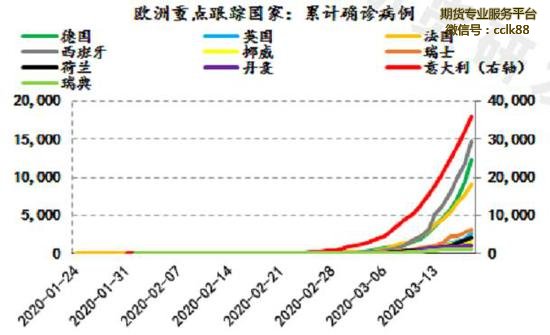

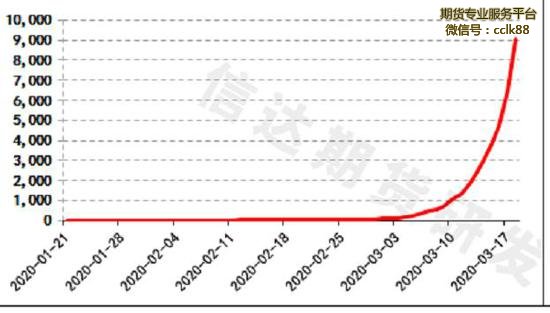

第三阶段:海外疫情

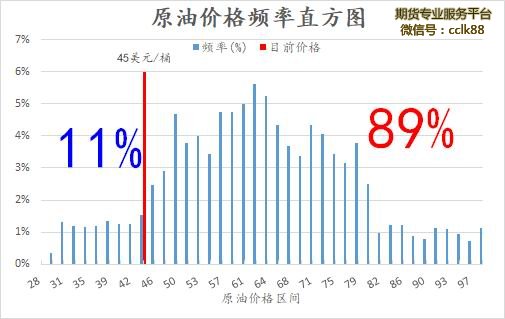

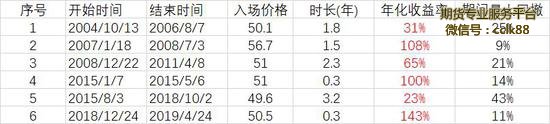

【原油】假如以往50美元/桶以下有什么机会?

平均年化收益80%,平均持有期1.6年;

避免使用杠杆,防止极端行情导致强平,在价格上涨之前失去头寸

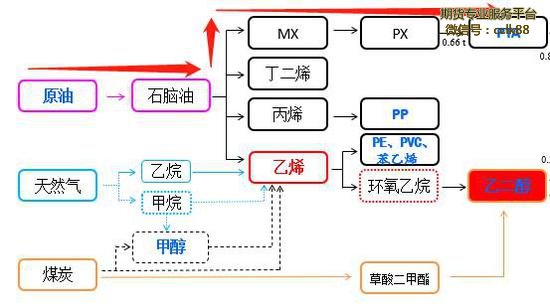

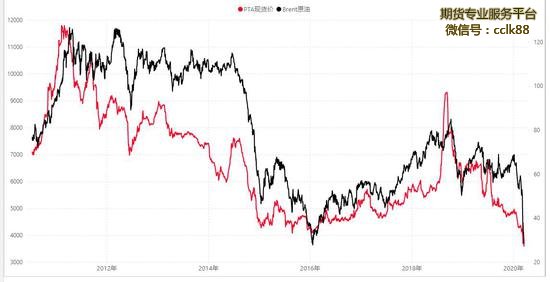

【原油】如何量化原油涨跌对PTA价格影响?

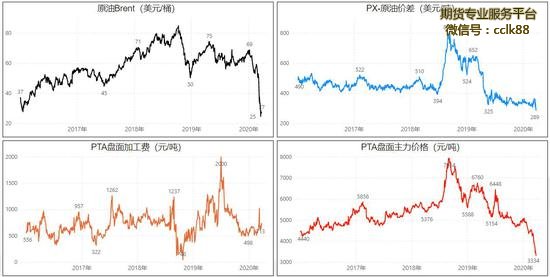

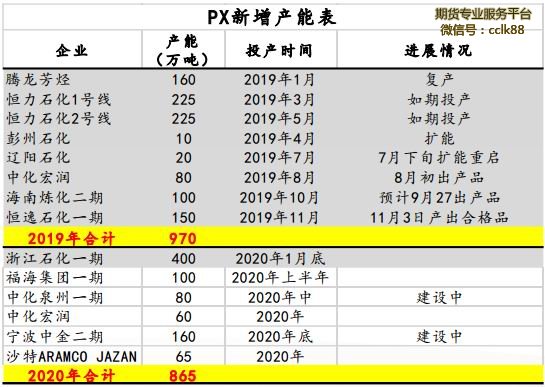

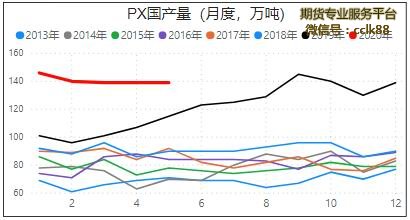

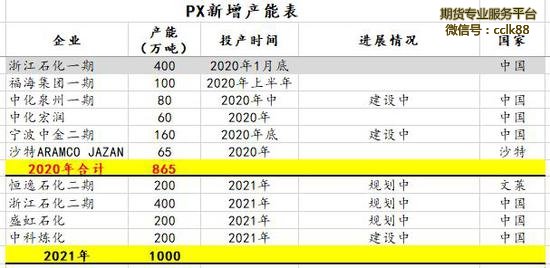

【PX-原油价差】PX在2019年产能急剧增加,价差从高位断崖式下滑。

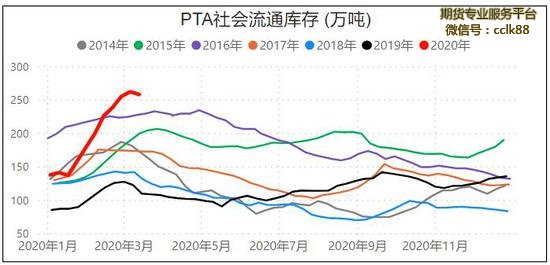

【PTA库存】2018年供不应求,2019年库存轻微过剩,2020年?

2016、2017、2018年:PTA基本无新增产能,聚酯产能持续增加;

2019年、2020年:PTA产能陆续投产,聚酯产能增速放缓

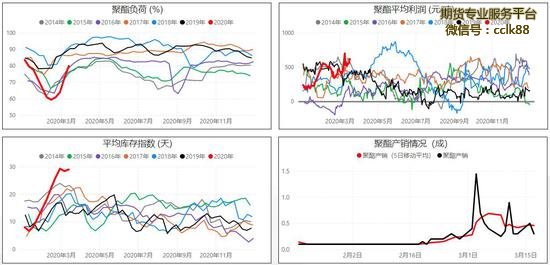

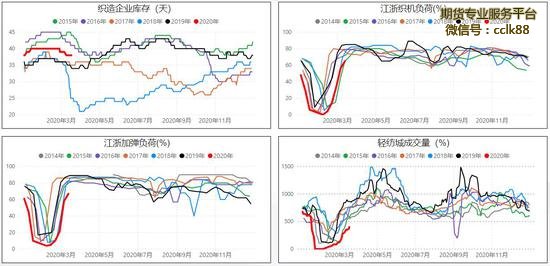

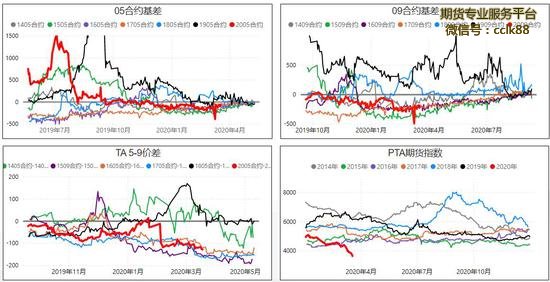

【PTA】PTA行业确定进入熊市周期

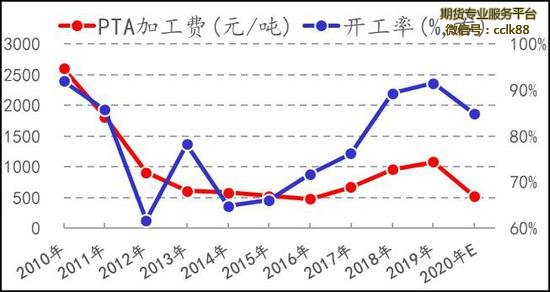

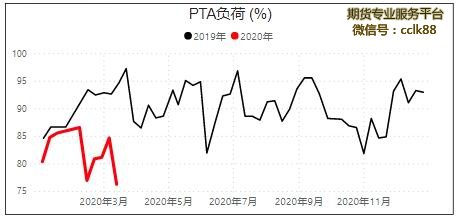

【PTA】供应:近期利润压缩后,装置停车降负荷。这种状态将成为常态化。

【盘面逻辑】

原油:短期内弱势为主(增产和海外疫情压制),中长期目前油价低估。

PX:国内大型装置投产以后,供应短板补上,PX-原油利润被打趴在地板价格上。

PTA:供应过剩已成为行业共识,加工费被压缩至行业成本线附近,未来落后装置将面临淘汰。

聚酯:产能扩张相对有序,行业情况在产业链最为乐观。

终端:全球经济下滑,终端市场悲观。

PTA价格=f(原油、PX-原油价差、PTA盘面利润、X),在PX和PTA行业利润窄幅震荡的背景下,PTA绝对价格和原油相关性增强。

期货升水将成为常态,相关生产企业充满套保机会。

(责任编辑:admin)十年专业期货服务平台,全国最低手续费保证金开户,咨询微信:cclk88