[өУВЪ¶МПЛ]ЈәЙППВУО№ІХсЙПХЗЈ¬ҫЫҪ№ҙәҪЪәуөУВЪ¶МПЛИИөг·ЦОц

ҪЪјЩЖЪКҜУНХЗКЖЗҝҫўЈ¬¶ФҫЫхҘФӯБП№№іЙЗҝКЖЦ§іЕЈ»¶шөУВЪ¶МПЛұҫЙн№©Ри»щұҫГжіЦРшҪПәГЈ¬ҪЪәуКЧёцҪ»ТЧИХЈ¬өУВЪ¶МПЛЖЪПЦ»хјЫёсёьКЗҙу·щЙПХЗЎЈө«2021Дк2ФВТФАҙөУВЪ¶МПЛПЦ»хјЫёсТСХЗЗ§ФӘЈ¬ІўЗТФЪКРіЎИЛКҝј«¶ИҝҙәГәуКРөДЗйҝцПВЈ¬ҪЪЗ°ёч»·ҪЪІЙ№әЙМұё»хҫщҪПідФЈЈ¬ЛщТФГж¶ФәуЖЪЧЯКЖЈ¬ТСУРІ»Н¬өДЙщТфіцПЦЎЈ¶шЦұ·Д¶МПЛУлФЩЙъ¶МПЛөДјЫІо»тіЙОӘУ°ПмәуРшЧЯКЖөДТ»ёц№ШјьөгЎЈ

Хл¶ФәуЖЪЧЯКЖЈ¬өУВЪ¶МПЛДЬ·сТАНРАЦ№ЫөД»щұҫГжјМРшЙПХЗЈҝПВУОёҙ№ӨёҙІъЛЩ¶ИТФј°ЦХ¶Л¶©өҘЗйҝцДЬ·сЦ§іЕ¶МПЛәуРшРРЗйіЦРшұ¬·ўЈҝұКХЯҪ«ҙУТФПВјёёц·ҪГжјтТӘёЕКцЎЈ

ПИҝҙҙәҪЪјЩЖЪөУВЪ¶МПЛЖуТөөДҝӘ№ӨЗйҝцЎЈ°ҙХХНщДк№ЯАэЈ¬ПВУОЙҙі§ҝӘ№ӨВКНЁіЈФЪҙәҪЪјЩЖЪТ»ҪөөҪөЧЈ¬ө«УЙУЪҪсДкІҝ·Ц№Өі§Оҙ·ө№ӨУ°ПмЈ¬ҫЦІҝЙҙі§ОҙНЈ№Ө»тҝӘ№ӨКұјдҪПФзЈ¬јУЦ®өУВЪ¶МПЛ№Өі§ҪЪЗ°і¬ВфҪП¶аЈ¬ФЪБјәГөДјУ№Ө·СҝХјдј°әБОЮҝвҙжС№БҰөДұіҫ°ПВЈ¬2021ДкөДҙәҪЪјЩЖЪ¶МПЛ№Өі§јмРЮІўІ»¶аЎЈ

ҙәҪЪЗ°әуөУВЪ¶МПЛЧ°ЦГјмРЮ/ЦШЖф»гЧЬұн

өҘО»ЈәФӘ/¶Ц

|

ЖуТөГыіЖ |

Йжј°ІъДЬ |

НЈіөКұјд |

ЦШЖфКұјд |

Йжј°ІъЖ· |

|

ЛЮЗЁТЭҙп |

20 |

2020Дк12ФВ7ИХ |

2021Дк1ФВ20ИХ |

¶МПЛ |

|

ТЗХч»ҜПЛ |

10 |

2020Дк12ФВ16ИХ |

2021Дк1ФВ31ИХ |

ЦРҝХ+¶МПЛ |

|

Иэ·ҝПп |

20 |

2020Дк12ФВ31ИХ |

2021Дк1ФВЦРС® |

¶МПЛ |

|

ПирШ |

18 |

2021Дк1ФВ15ИХ |

2021Дк2ФВ5ИХ |

¶МПЛ |

|

ТЭҪх |

20 |

2021Дк1ФВ12ИХ |

2021Дк2ФВ5ИХ |

¶МПЛ |

|

ҪхРЛ |

7 |

2021Дк1ФВ15ИХ |

2021Дк2ФВ16ИХ |

¶МПЛЎўЦРҝХ |

|

ёЯРВ |

25 |

2021Дк1ФВ26ИХ |

2021Дк2ФВ20ИХ |

¶МПЛ |

|

ДюІЁИӘөП |

15 |

2021Дк1ФВ26ИХ |

2021Дк2ФВ23ИХ |

¶МПЛЎўЦРҝХ |

|

ДюІЁ»ӘРЗ |

10 |

2021Дк1ФВ20ИХ |

2021Дк2ФВ23ИХ |

ЦРҝХ¶МПЛ |

|

ҪрХҜРВВЪ |

7 |

2021Дк1ФВ20ИХ |

2021Дк2ФВПВС® |

¶МПЛ |

|

ҪӯТхДіі§ |

10 |

2021Дк2ФВ21ИХ |

јмРЮ°лёцФВ |

¶МПЛ |

|

Кө»ӘәППЛ |

5 |

2021Дк1ФВ31ИХ |

2021Дк2ФВПВС® |

¶МПЛ |

|

ТЗХч»ҜПЛ |

10 |

2021Дк2ФВ23ИХ |

јмРЮ1ёцФВ |

¶МПЛ |

|

»гО¬КЛ |

15 |

2021Дк2ФВ22ИХ |

јмРЮ1ёцФВ |

ЦРҝХ+өНИЫөг |

|

әгГщ |

10 |

2021Дк2ФВ·Э |

ҙэ¶Ё |

¶МПЛ |

|

Иэ·ҝПп |

20 |

2021Дк2ФВ1ИХ |

ҙәҪЪәу |

¶МПЛ |

|

іьЦЭРЛ°о |

4 |

2021Дк2ФВ1ИХ |

ҙәҪЪәу |

ёДФм¶МПЛПЯ |

|

»Әәк |

25 |

2021Дк2ФВ4-8ИХ |

2021Дк2ФВ19ИХ |

¶МПЛ |

|

ТЗХч»ҜПЛ |

10 |

2021Дк3ФВ·Э |

јмРЮ1ёцФВ |

¶МПЛ |

|

ЙПәЈФ¶·Д |

10 |

2021Дк3ФВөЧ |

2021Дк4ФВ10ИХ |

ЦРҝХЎўөНИЫөг |

КэҫЭАҙФҙЈәВЎЦЪЧКС¶

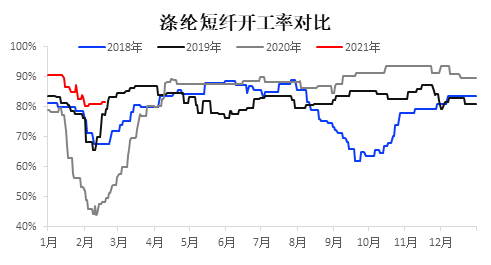

ІўЗТ°ҙХХНщДк¶ФұИАҙҝҙЈ¬№эНщҙәҪЪЖЪјд¶МПЛҝӘ№ӨВК¶а»бҪөЦБ70%ёҪҪь»тЖ«ПВЈ¬ө«ҪсДкөУВЪ¶МПЛЖуТөҝӘ№ӨВКҪцҪөЦБ80%ёҪҪьЈ¬ЙхЦБөҪ2ФВПВС®Ј¬РРТөҝӘ№ӨұгҝЙ»ЦёҙЦБ90%Л®ЖҪЎЈ

КэҫЭАҙФҙЈәВЎЦЪЧКС¶

Нј1

ө«Из№ыИПОӘІъБҝҙу·щФцјУ»бјУЦШҪЪәуАЫҝвЗчКЖЈ¬ДЗҫНҙнБЛЎЈҪЪЗ°¶МПЛ№Өі§¶аКэКЗі¬ВфЧҙМ¬өДЈ¬Іҝ·ЦЦчБчҙуі§ТӘі¬Вф40-50МмЛ®ЖҪЈ¬ҫЎ№ЬҙәҪЪјЩЖЪЖЪјдУРРЎ·щАЫҝвЗчКЖЎЈө«ҪЪәуКЧёцҪ»ТЧИХөДҙу·щЙПХЗФЩ¶ИҙЩҪш№Өі§¶©өҘөДФцјУЈ¬ИзҙЛТФАҙЈ¬¶МПЛЖуТөИФҙҰФЪёәҝвҙжөДБјәГёсҫЦПВЈ¬¶аКэҙуі§ЙхЦБКЗіЦРшҝШБҝПъКЫөДЎЈЛщТФ№©УҰ¶ЛТАҫЙОЮС№БҰЎЈ

КэҫЭАҙФҙЈәВЎЦЪЧКС¶

Нј2

ФЩХЯЈ¬З°ГжТСҫӯЛө№эЈ¬ҪсДкПВУОөДёҙ№ӨКұјдКЗФзУЪНщДкН¬ЖЪөДЈ¬ёЈҪЁіӨАЦІҝ·ЦЙҙі§іхЛДТСҫӯҝӘ№ӨЈ¬өҪіхЖЯөұөШҝӘ№ӨВКТСҙп60%-70%Л®ЖҪЈ¬¶шНщДк»щұҫТӘөҪіх°ЛЙхЦБКЗК®ОеТФәуЙҙі§ҝӘ№ӨІЕ»бВҪРшЖрАҙЈ»ІўЗТЙҙі§ДЪНвГі¶©өҘҫщУРЦ§іЕЈ¬З°ЖЪЦЖФјНвГі¶©өҘөДјҜЧ°ПдҪфИұОКМвТІЦрІҪ»әҪвЈ¬¶аКэЙҙі§¶©өҘҫщҝЙЦҙРРөҪ3ФВПВС®ЎЈІўЗТЙҙПЯјЫёсҪЪәуТІЖХұйЙПХЗЈ¬ҪЪәуКЧёцҪ»ТЧИХЈ¬іӨАЦҙҝөУЙҙјЫёсұИҪЪЗ°ХЗ800ФӘ/¶ЦөҪ12600ФӘ/¶ЦЎЈ

ЛщТФҙЛВЦЙПХЗКЗЙППВУО№ІХсөДҪб№ыЎЈө«әуКРИФИ»РиТӘ№ШЧўјёёцЦёұкЎЈ

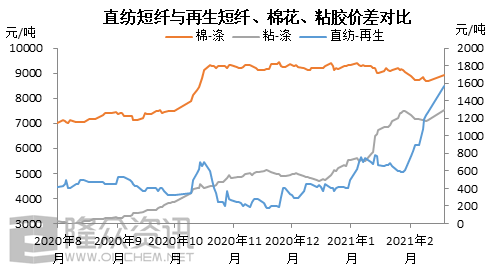

КЧПИКЗЦұ·Д¶МПЛУлФЩЙъ¶МПЛЎўГЮ»Ёј°ХіҪә¶МПЛөДјЫІоОКМвЎЈДҝЗ°ҝҙЦұ·Д¶МПЛУлФЩЙъ¶МПЛөДјЫІоТСҙпөҪ1500ФӘ/¶ЦТФЙПЈ¬ИфјЫІоіЦРшЈ¬ДЗГҙФЩЙъ¶МПЛөДМжҙъУЕКЖҪ«ЦрІҪН№ПФЈ»ө«УлГЮ»ЁЎўХіҪә¶МПЛөДјЫІоИФФЪ8900ФӘ/¶ЦЎў7500ФӘ/¶ЦЛ®ЖҪЈ¬Па¶ФГЮ»ЁЎўХіҪәАҙҝҙЈ¬өУВЪ¶МПЛөДјЫёсУЕКЖЙРҝЙЈ¬ЛщТФәуРшЗұФЪөДОЈ»ъУҰөұКЗФЩЙъ¶МПЛөДЗұФЪМжҙъ·зПХЎЈ

КэҫЭАҙФҙЈәВЎЦЪЧКС¶

Нј3

Из№ыЛөФЩЙъ¶МПЛөДФӯБПҙжФЪПЮЦЖЈ¬ДЗГҙОТГЗБнНвРиТӘ№ШЧўөДТ»ёцөгұгКЗЦұ·Д¶МПЛУлФӯЙъПЛО¬ј¶°л№вЗРЖ¬өДјЫІоЧЯКЖЎЈТ»°гАҙҪІЈ¬ФЩЙъ¶МПЛІҝ·ЦУЕЦКөД·ДЛҝЙиұё¶јҝЙУГ°л№вЗРЖ¬АҙҪшРРЦұҪУ·Д¶МПЛЈ¬¶ш°л№вЗРЖ¬ЙъіЙЗРЖ¬·Д¶МПЛөДЛрәДҪцФЪ1.02Ј¬ЛрәДПа¶ФҪПЙЩЈ¬јУ№Ө·СУГФЪ1000ФӘ/¶ЦёҪҪьЈ¬ЛщТФАнВЫАҙҪІЈ¬Ц»ТӘ°л№вЗРЖ¬УлЦұ·Д¶МПЛөДјЫІоФЪ1200ФӘ/¶ЦТФЙПЈ¬ДЗГҙЗРЖ¬·Д¶МПЛөДіцПЦҫНКфУЪәПАнПЦПуЎЈҪШЦБ2ФВ18ИХЈ¬¶юХЯјЫІоТСФЪ1400ФӘ/¶ЦТФЙПЛ®ЖҪЈ¬ЛщТФ¶МПЛІ»»бХжХэөДИұ»хЈ¬ХвБҪХЯөДјЫІо»б№№іЙәуРшЧи°ӯФӯЙъ¶МПЛЙПХЗөДЗұФЪ·зПХТтЛШЎЈ

І»№эІ»№ЬИзәОЈ¬Цұ·Д¶МПЛ№Өі§і¬ВфөДПЦПуҪПОӘСПЦШЈ¬¶шҪ»ёоҝвИЭБҝПа¶ФУРПЮЈ¬ЛщТФ№Өі§ИЁТжҝвҙжёәЦөЧҙМ¬ҝЦЕВ»біЦРшөҪ4-5ФВ·ЭЈ¬ЛщТФ№©Ри»щұҫГжАҙҝҙЈ¬Цұ·Д¶МПЛИ·КөҙҰФЪТЧХЗДСөшөДАЦ№ЫРРЗйЦ®ПВЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§