时间:2020-07-22 | 栏目:国际期货 | 点击:次

一、周度行情回顾

1、美国主要股指期货品种周度表现

美国时间7月14日-7月20日当周,美股市场主要受二季度财报、政策预期和疫情相关信息影响,三大指数及期货总体保持上行。具体来看,7月14日,公布的金融企业财报超出预期以及6月CPI超出预期,在疫情、财报和政策预期的多重因素影响下,美国三大股指低开高走。7月15日,随着Moderna疫苗利好发酵、叠加高盛Q2财报远好于预期带动市场情绪,美股市场集体上涨。7月16日,受中国A股大幅调整影响,市场风险偏好降低,美股市场跟随调整。7月17日,奈飞公布财报不及市场预期引发科技股跟随调整,三大指数走势分化、涨跌互现。7月20日,美国会着手新一轮的刺激计划谈判,刺激计划的起点为1万亿美元,在疫苗、新一轮刺激计划等因素影响下,科技股板块大幅上涨,带动美国三大股指全线收涨,纳指再创收盘新高。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

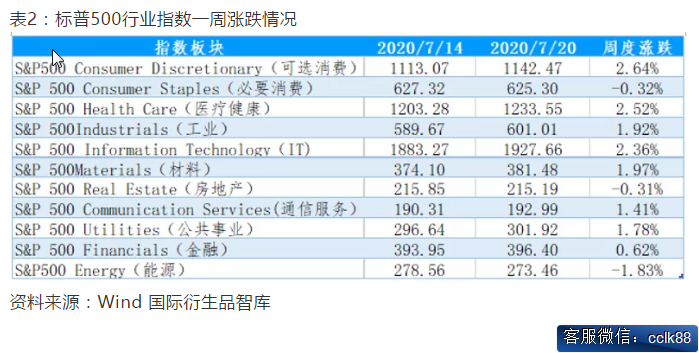

2、标普500行业指数周度数据

美国时间7月14日-7月20日当周,受美联储政策预期支撑、疫苗消息利好以及企业财报超预期,标普500指数上行。标普500指数板块中除能源、房地产、必要消费板块下行外,其他版块均上行,其中医疗健康、IT和公共事业板块上涨幅度较大,显示市场依然较为关注疫情和科技相关领域。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间7月14日-7月20日当周,受中国A股市场回调影响,MSCI亚洲、新兴市场、亚太地区等市场指数涨幅收敛,MSCI亚洲(除日本)指数下跌,其余指数上行,受经济数据超预期影响,发达地区市场本周上涨幅度较大。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

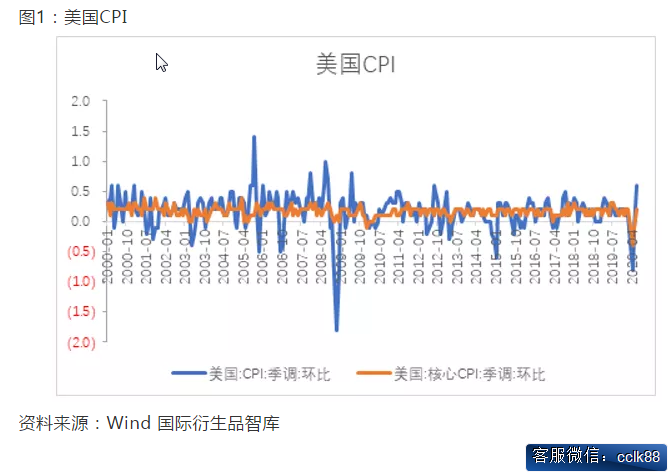

(1)受能源价格上涨支撑,美国6月CPI环比超预期增加。7月14日公布数据显示美国6月CPI环比增长0.6%,前值下滑0.1%,预期0.5%,核心CPI环比增长0.2%。从CPI分项来看,能源价格环比增长5.1%,前值-1.8%,服装环比增长1.7%,交通运输环比增长2.5%,能源价格、服装和交通运输价格较上月增长幅度较大,其中能源价格上涨是支撑6月CPI上行的主要因素。自5月复工复产推进以来,经济活动重启带动通胀修复,通胀有所回暖,但6月底来美国疫情出现复发迹象,使得经济重启放缓,对经济的影响也逐渐体现在近期的经济数据中,经济修复的进程取决于疫情防控的效果,当前美国疫情和经济修复均不容乐观。

图1:美国CPI

资料来源:Wind 国际衍生品智库

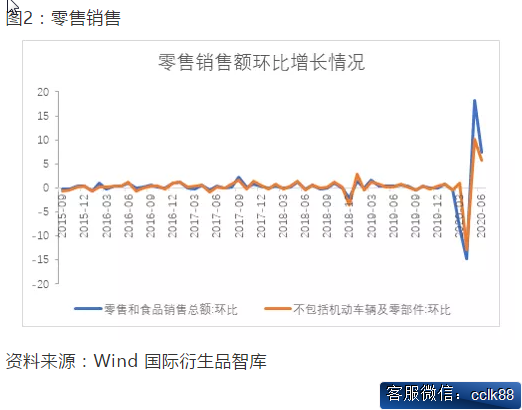

(2)美国6月零售销售环比增速超出预期但大幅回落。7月16日公布数据显示美国6月零售销售月率录得7.5%,前值17.7%,预期5%,不包含机动车零售销售环比增长5.86%。从零售销售分项来看,食品和饮料销售环比保持高速增长,但机动车增幅较5月份大幅减弱,电子及家用电器、保健和个人护理、加油站、服饰和杂货店销售保持强劲,其余消费环比增速下滑,受疫情影响机动车等耐用品消费减少。总体来看,虽然美国6月零售销售环比增速超出市场预期,但较上月增速大幅回落,显示疫情对美国零售业的负面冲击较大,叠加当前美国疫情尚未明显好转,拖累经济复苏。

图2:零售销售

资料来源:Wind 国际衍生品智库

(3)当周初请失业金人数仍然高位徘徊。7月16日公布数据显示美国至7月11日当周初请失业金人数录得130万人,前值131.4万人,预期125万人,当周初请失业金人数不及市场预期,仍在高位徘徊。近期美国疫情态势严峻,多州新增确诊病例越来越多,部分地区宣布暂停重启经济活动,对经济和就业的影响逐渐体现在经济数据中,当周初请失业金人数维持高位,若疫情防控形势持续严峻,或对复工复产和经济修复产生一定的影响。

美国6月CPI和零售销售数据超出预期,但较5月份增速放缓,叠加美国6月PPI不及预期并且显示需求疲软、就业情况不容乐观,且6月制造业PMI数据显示进出口受到严重拖累,表明随着复工复产推进经济稍有回暖但由于疫情发展形势不确定经济修复进程放缓,且经济遭受疫情重创后难以迅速修复,因此为刺激经济复苏美联储短期内或仍然维持相对宽松的政策。

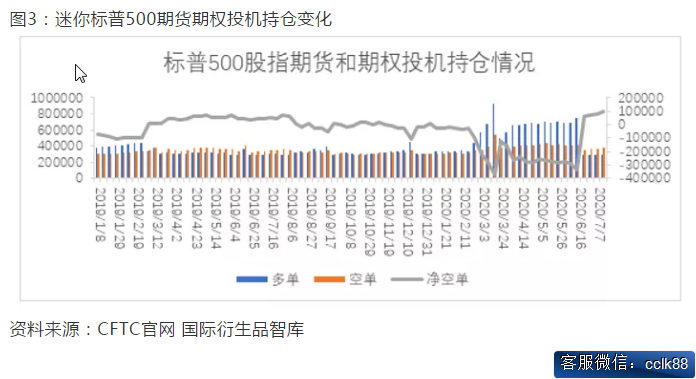

三、持仓分析

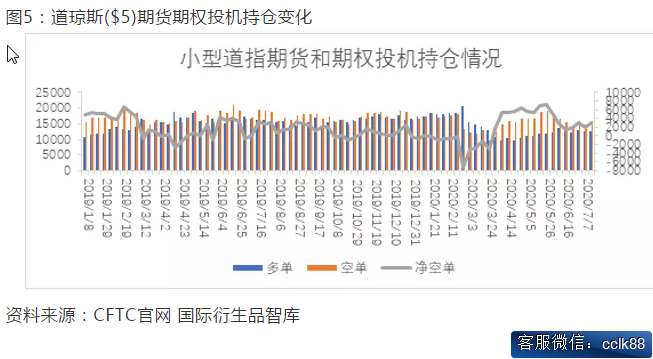

美国商品期货交易委员会(CFTC)公布的数据显示,截至7月14日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓78244手增加至95317手,多单减少4745手,空单增加12328手;E-迷你纳斯达克100指数期货及期权净空持仓2979手增加至4066手,多单增加979手,空单增加2066手;道琼斯($5)期货期权净空持仓1876手增加至3061手,多单减少51手,空单增加1134手。

从持仓量情况来看,迷你标普500、小型道指、迷你纳斯达克投机持仓量分别增加7583手、1083手、3045手;从净空单变化来看,迷你标普500、小型道指、迷你纳斯达克100分别增加17073手、1185手、1087手。三大指数期货及期权投机头寸空头力量增加。

图3:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图4:迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

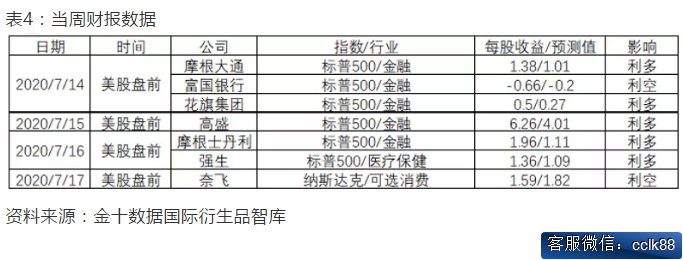

本周公布的金融行业财报数据普遍超出市场预期,对市场形成支撑,未来一周即将公布可口可乐、瑞银、美国联合航空、微软、推特、特斯拉、Verizon、沃达丰等公司的财报数据,或对行情产生影响。

表4:当周财报数据

资料来源:金十数据国际衍生品智库

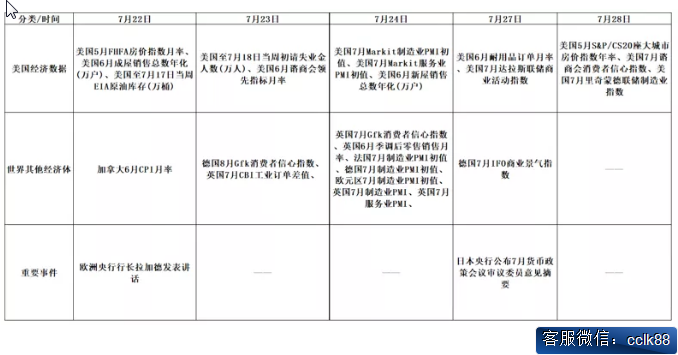

未来一周热点关注

五、行情展望

国际衍生品分析师认为:本周在全球市场风险偏好、美联储政策预期、疫情相关信息以及金融企业财报公布的影响下,标普500指数保持上行。自从6月底以来,美国疫情形势严峻,多州确诊病例人数不断增加,部分地区暂停经济重启计划,在5月份经济数据大幅修复的情况下经济数据边际大幅改善的概率降低,基本面对美股的支撑较弱,但经济基本面偏弱运行支撑市场对美联储的政策预期,本周即将公布特斯拉等重要科技股的盈利情况,或对市场产生一定影响,若不及预期或引发科技股下调,整体以区间震荡运行思路应对。

十年专业期货服务平台,全国最低手续费保证金开户,咨询微信:cclk88