12月下旬,全球铜价自近7年高点回落,直接导火线是英国境内发现了一种传染性更强的新冠变异毒株,正面临“失控”的局面,同一日,法、意、荷、比等多国紧急宣布应对措施。此前经济复苏,铜价上涨的前提是新冠疫情得到控制和疫苗面世降低疫情对经济增长的尾部风险,但是市场担忧新冠变异毒株会不会影响疫苗的效果,从而在短期触发市场避险情绪,包括欧美股市和大宗商品都出现普遍性的高位重挫,铜价也不例外。

短期避险情绪促使铜价高位大幅回撤

英国首相鲍里斯在新闻发布会上称,英国东南部发现了一种传染性高出常见毒株70%的新冠病毒新变株,可能使国家医疗服务体系(NHS)不堪重负。卫生大臣汉考克表示,英国对这种传染性极强的病毒新变种“已经失去控制”。

为遏制新变种传播,目前英国政府已推出最新的第4等级防疫政策,并取消了英国东南部多地圣诞聚会解封计划。法国也从12月20日暂时禁止来自英国的航班、列车和轮渡运输入境48小时,另有多个欧盟以及南美国家宣布对英国断航。

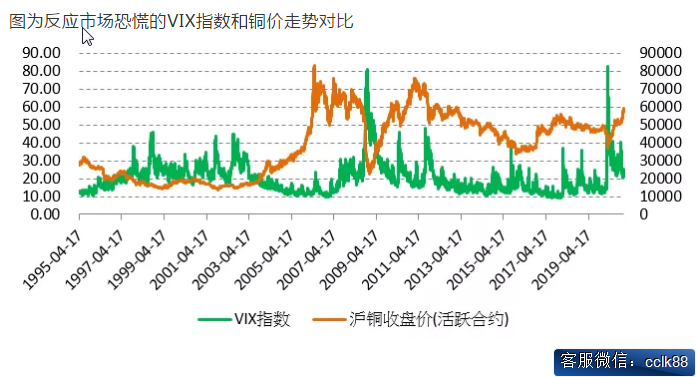

目前没有证据证明新毒株会影响疫苗的效果。但是由于前期铜价大幅上涨,可能已经超过供需基本面所能支持的高点,一旦市场产生恐慌就容易引发抛售。在12月21日,反应市场恐慌的VIX指数升至25.16点,为11月10日以来最高纪录。

图为反应市场恐慌的VIX指数和铜价走势对比

长期来看,我们认为疫苗会逐步缓和新冠疫情的冲击,但是铜价走势取决于供需基本面。从中期来看,我们认为当前铜价已经充分反映了疫苗面世后经济复苏的逻辑,未来是否还能进一步上涨,可能并不乐观。

海外制造业补库可能弱于预期

以美国为例,美国制造业库存处于近年来低位,如果2021年美国疫苗接种进展顺利的话,美国工业产出会加快复苏,制造业存在补库存的可能,但是力度有多大还不能确定。2020年10月,美国制造业存货同比下降了1.68%,自3月份以来连续8个月出现负增长

历史上,美国制造业补库周期启动需要满足几个条件:一是美国制造业存货触底,当前制造业同比增速远离历史低点,尚难言触底;二是美国居民部门资产负债表要健康,由于美国财政直接转移支付使得居民可支配收入大幅增加,因此这一条可以满足;三是美国企业部门资产负债表没有受损或者修复完毕,类似于2002年1月和2009年8月启动的补库周期,但是我们看到疫情对美国企业部门资产负债表形成冲击,目前尚未修复完毕。

国内政策退出,信用收紧

对于全球铜市场,中国需求占半壁江山,因此一旦中国货币政策正常化,财政刺激力度减弱,那么中国经济也将回归常态,不会远超经济潜在增速,铜需求也会回落,从而导致全球铜供需从偏紧向宽松转变。

从库存周期来看,中国制造业补库是温和的、短期的,且在10月份终端行业产成品库存同比增速都高于2018-2019年,2020年底至2021年上半年会进入去库存阶段。这意味着,一旦中国信用收紧,那么中国去库存力度会加大,从而给估值偏高的铜市场带来调整压力。

另外,2020年宽信用主要源于宽财政,紧信用或许并不需要大幅紧货币。2021年信用收紧可能更多地通过紧财政和严监管来实现。财政方面,2021年政府债券融资大概率缩量。监管方面,央行在12月18日传达学习中央经济工作会议精神,研究部署贯彻落实工作会议上强调,持续防范化解金融风险。巩固拓展防范化解重大金融风险攻坚战成果,健全金融风险预防、预警、处置、问责制度体系,压实中小银行风险处置责任。加快完善宏观审慎政策框架。

对于铜市场而言,未来供需面从偏紧转向略微宽松的可能性较大。从海外市场来看,美国国会分裂情况能否持续决定了财政刺激的力度,但美国制造业补库力度不过期望过高,补库带来铜消费的增长也是有限的。建议投资者谨慎对待处于高位的铜价,可以运用COMEX铜期货来对冲潜在的回落风险,也可以捕捉COMEX铜期货与上期所铜期货、COMEX铜期货和上海国际能源交易中心国际铜期货的价差机会。

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货服务:交易所零佣金费率、交易所保证金,包括原油、股指手机线上开户;

外盘期货服务:外盘期货咨询、香港期货等外盘期货全程服务;

投资咨询服务:微信实时跟投、期货培训,高端研究报告、账户委托理财;

期权商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者提供全球低费率、安全、便捷的内盘期货、外盘期货交易通道服务

以专业的交易能力和信誉助力每一位期货投资者!

客服微信号:

版权声明:本网未注明“来源:中国期货期权网”的稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。